公开数据显示,2021年9月重卡销售6.0万辆(开票数据,下同), 环增长17%,同比下滑60%,销量比去年同期减少9万多辆。这不但是2021年5月份以来遭遇“5连降”的月份,也是近年同期销量最低的月份,可见行业期盼的“金九”变成了“铁九”!

2021年前三季度,重卡累计销售123.4万辆,累计同比下降0.2%,比1-8月同比增幅收窄了近8.3个百分点%,导致了今年以来累计销量同比首次出现负增长。

那么2021年前三季度重卡市场究竟有哪些特点?

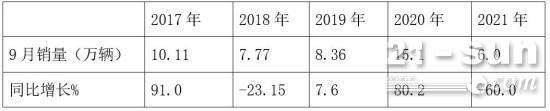

“金九”变“铁九”!9月销量及同比增幅均创近年同期新低

表:近五年9月重卡销量及同比(来源:根据中汽协会及公开数据)

由上表可见,今年9月重卡销量为6万辆,在近5年同期中为最低,比第二低的2018年9月的销量还少1.77万辆。今年9月重卡销量同比降幅为60%,为近年同期降速最大。也就是说,今年9月无论是重卡销量还是同比增幅,都创近年同期新低。换言之,今年的“金九”并没有如期而至,是近年中最为惨淡的年份,可能连“银九”和“铜九”都算不上,变成了比较令人失望的“铁九”了!

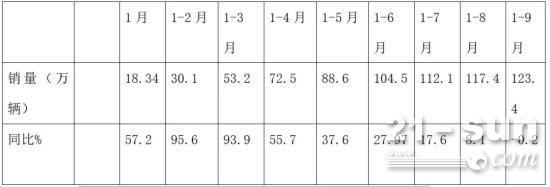

前三季度销量同比下降0.2%!累计同比增幅今年首次由正转负

表:2021年前三季度各月重卡累计销量及同比增幅(来源:根据中汽协及公开数据)

由以上图表可见,在今年前三季度重卡各月累计销量同比中,从1-3月同比累计的93.9%增幅开始逐月下滑到1-9月的-0.2%,同比增幅逐月递减趋势非常明显;而且1-9月的累计销量同比增速,首次由之前的正增长转为负增长。

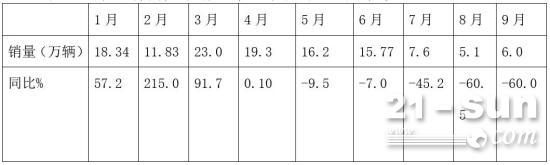

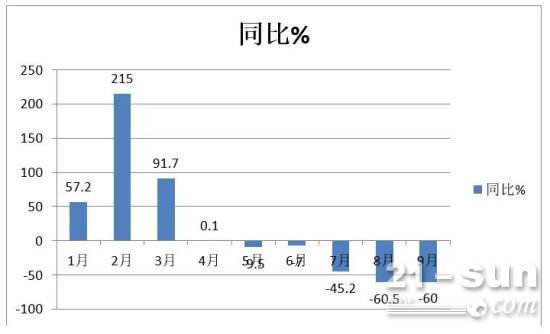

前三季重卡销量各月同比依次演绎了“4连涨”、“5连降”

表:2021年1-9月各月重卡销量及同比(来源:根据公开及中汽协数据)

由以上图表可见,总观今年前三季度各月重卡销量同比特点,依次演绎了“4连涨”和“5连降”的市场运行轨迹。

为啥今年“金九”没有出现,今年5月后连续出现“5连降”、并导致1-9月累计同比首次转负?

一是9月虽然是国六柴油重卡全面切换的第三个月, 但不少区域市场的经销商重点仍然放在消化库存的国五重卡方面,没有心思和精力来拓展国六市场,开票数据受到影响。

据悉,在今年10月1日(不含当日)前部分区域要截止国五重卡上牌时间,比如说天津和山东,按规定在今年10月1日前就必须停止国五重卡上牌。因此这两个区域市场的经销商就必须想方设法把所有库存的国五重卡在9月份之前销售出去,并且要在9月30日之前上牌。否则,国五重卡后期只能进入二手车市场(进入二手车市场贬值更快,经销商损失更大)。也就是说在今年的9月份,部分市场经销商必须抓住9月这个最后的期限来消化处理国五库存重卡,没有心思和精力来拓展国六重卡市场。而按照规定,国五库存重卡在今年6月30日前都已经开过票了,也就是说,即便9月国五库存重卡卖得再多也不再统计在当月的开票数据中了,因此今年9月新增的重卡销售开票数据必然会受到影响。

二是受近来环保和停电限产影响,货运量下降,物流市场需求减少。

近来由于受环保及停电限产等影响,煤炭、钢铁、电解铝、水泥等能耗较高、污染较重的产业产能进一步缩小。而这些产业的物流运输之前恰恰是依靠重卡来承担,当这些产业被压缩后,其货运量会进一步下降,物流终端市场对重卡车型的需求也随之逐渐减少。

三是国六全面实施前,“抢装”国五的热潮透支了后期的终端市场需求。

由于今年7月1日要全面实施柴油车国六排放,而达到国六排放的柴油重卡价格比国五车要高3万元左右, 加上国六车辆后期维护成本高,又不能加“小油”,因此大部分卡友在7月1日前都提前抢购了国五车型。这势必导致后期市场被部分透支,也就是说后期的市场需求减少了。

四是车多货少加剧运价“内卷”,导致卡友购买新车愿望更低。

买新车未必能抢到货源,即便能抢到货源,由于货源少加剧货运行业运价“内卷”情况更严重,导致运价越来越低。运价低就赚不了钱甚至亏损,因此这必然打消了部分卡友本来想购新车的想法。

五是近来房地产投资增速持续下滑,基建工程开工不及预期,使得自卸车和搅拌车需求受到严重影响,近期对重卡工程车辆的需求也会放缓。

六是近期运输成本不断上升,影响了重卡市场的需求。

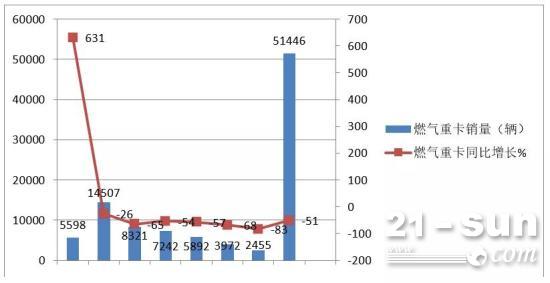

据悉,今年以来国内成品油调价格已经呈现“十二涨三跌三搁浅”的格局。数据表明,柴油每吨累计上涨1305元,柴油价格累计每升上涨大约1.1元。这无疑加大了燃油重型卡车的运输成本,当然会影响近几个月的重卡销量。另外,天燃气价格今年以来一直持续上涨,导致国六燃气重卡销量呈现“全线大降”,也必定会拖累今年前三季度特别是后期的重卡市场。

图:2021年1-8月燃气重卡各月销量与同比数据(来源:终端上牌)

七是国家宏观经济的影响所致。

根据国家统计局数据,今年4月份以来,国家宏观经济主要指标增速均出现趋缓现象。作为生产资料的重卡,是经济发展的“温度计”与“晴雨表”,与国家经济发展紧密相关。换句话说,国家宏观经济下行压力加大,重卡市场岂能独善其身?必然导致各行各业对重卡需求增长的减缓。

今年前三季度销量低于去年同期

表:近五年1-9月重卡销量及同比(来源:根据中汽协及公开数据)

上表显示,今年前三季度重卡累计销量为123.4万辆,居于近5年同期第二高,比最高的2020年前三季度销量(123.6万辆)低0.2万辆;今年前三季度重卡累计同比增幅为-0.2%,居近年同期第四,只比最低的2019年的-0.88%增幅高0.68个百分点。

新能源重卡成为今年前三季度重卡市场中的“一抹亮色”

表:2021年1-8月各月新能源重卡产量及同比(来源:根据真锂研究统计数据)

上图显示,今年1-8月,各月新能源重卡产量同比均为正增长,可谓“全线飘红”;而且1-8月新能源重卡产量累计同比大涨153.6%,与今年前三季度重卡大盘的负增长相比,可谓“冰火两重天”,成为当下低迷重卡市场中的“一抹亮色”。

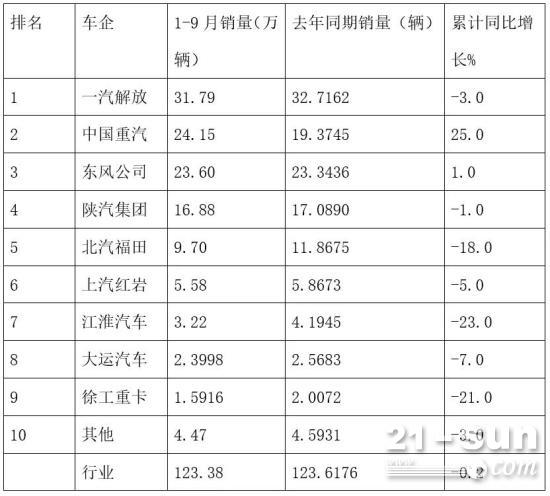

今年三季度解放夺得重卡冠军,重汽销量增速最猛

表:今年前三季度主流重卡车企销量及同比(来源:据公开数据)

从上表可见,在今年前三季度,重卡行业主流车企销量呈现以下特点:

----一汽解放累计销量31.79万辆,也是唯一销量超过30万辆的企业,虽同比下降3%(跑输重卡大盘),但仍然以较大优势(比第二名重汽多销售7.64万辆)位居重卡行业老大,再度霸榜!

----中国重汽累计销量24.15万辆,销量位居行业第二,同比增长25%,是行业中同比增幅最大的车企。

----东风汽车累计销量23.6万辆,只比第二名的重汽少0.55万辆而屈居第三,同比增长1%。

----陕汽集团累计销量16.88万辆,位居行业第四,同比下降1%,跑输重卡大盘。

----福田汽车累计销量9.7万辆,位居行业第五,同比下降18%,跑输重卡大盘;

----上汽红岩累计销量5.58万辆,位居行业第六,同比下降5%,跑输重卡大盘。

----江淮汽车累计销量3.22万辆,位居行业第七,同比下降23%(是主流车企中降幅最大的),跑输重卡大盘。

----大运重卡累计销量2.3998万辆,位居行业第八,同比下降7%,跑输重卡大盘。

----徐工重卡累计销量1.5916万辆,位居行业第九, 同比下降21%,跑输重卡大盘。

----其余车企累计销量4.47万辆,同比下降3%,也跑输重卡大盘。

总体看, 2021年前三季度重卡行业累计销量近123.38万辆 , 同比下滑0.2%。主流车企中,同比增长最猛的是重汽;解放累计销量仍然居于老大。在同重卡大盘增速比较中,主流车企只有重汽和东风汽车两家跑赢重卡大盘,其余车企均跑输重卡大盘。

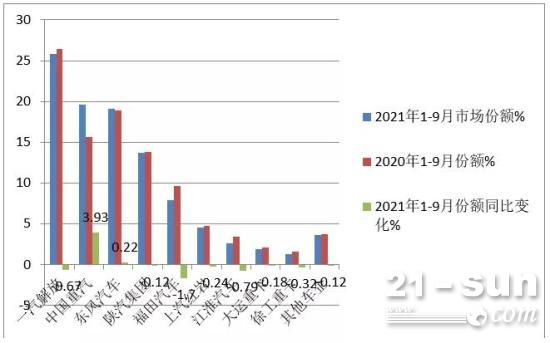

今年前三季度重汽市场份额同比增加最多

表:2021年前三季度月重卡主流车企市场份额及同比变化情况(来源:根据公开数据)

以上图表可见,在2021年前三季度重卡主流车企市场份额变化特征是:

----解放市场占有份额25.8%,位居第一,但同比份额下降0.67个百分点,说明其市场份额正在被其他竞争企业蚕食;

----重汽市场占有份额为19.6%,位居第二,且同比份额增加3.93个百分点,是今年前三季度市场份额同比增加最大的车企,表现最抢眼。

重汽之所以有出类拔萃的表现,主要得益于几个因素:

一是产品竞争力提升很快。针对物流市场,重汽推出适应各种不同层次客户的需求产品,使得各种产品配置更加丰富,客户选择的空间更大。比如说,重汽去年不仅研发出风阻系数低于0.4的“黄河”高端重卡,还有豪沃TH7、豪沃TX以及升级版的豪沃NX系列和汕德卡C系列、汕德卡G系列, 再加上即将上市的MAX系列产品;从动力种类看,上述这些产品涵盖柴油、纯电动、燃气类等等;从细分市场用途看,上述产品覆盖牵引车、载货车、自卸车、搅拌车及各种环卫车、冷藏车等各种细分市场,能满足各种客户的各类用途所需。

二是重汽重卡为客户提供了丰富的动力产品选择。不但可以选择重汽自主研发的动力链,还可选配潍柴黄金动力链。比如说重汽的国六重卡动力不但拥有MC+潍柴WP系列双芯强劲引擎;另外重汽S-AMT16挡变速箱可匹配MC、WP系列国六发动机,扩展到重汽的各细分车型。这样多元化的排列组合,组成了重汽强大的产品阵容,使得重汽重卡产品在可靠性、安全性和经济性、舒适性等方面比之前均有较大的突破。

----东风汽车占有份额为19.1%,位居第三,且同比份额增加0.22个百分点,是市场份额增加第二大的车企,表现也较好。

----陕汽集团市场占有份额为13.7%,位居第四,且同比份额减少0.12%。

----福田汽车市场占有份额为7.9%,位居第五,且同比份额下降1.7个百分点,是行业份额同比下降最大的车企。

----上汽红岩市场份额为4.5%,位居第六,且同比份额减少0.24个百分点。

----江淮汽车市场占有份额为2.6%,位居第七,且同比份额下降0.79个百分点,是行业份额下降第二多的车企。

----大运重卡市场占有份额为1.9%,位居第八,且同比份额下降0.18个百分点。

----徐工重卡市场占有份额为1.3%,位居第九,且同比份额下降0.32个百分点,是行业份额下降第三大的车企。

----其他车企市场占有份额为3.6%, 且同比份额下降0.12个百分点。

总体看, 2021年前三季度主流重卡车企中,市场份额呈同比2增(重汽、东风)7减(解放、陕汽、福田、红岩、江淮、大运、徐工)。解放份额仍居老大,但市场份额正被其他竞争对手蚕食;重汽同比份额增加最大,表现最为突出;福田同比份额下降最大。可见,今年前三季度我国主流重卡车企的市场份额争夺战十分激烈。

")

")