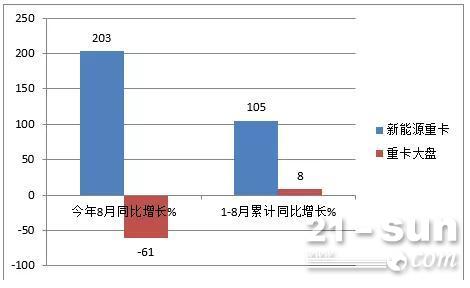

中汽协数据显示,2021年8月重卡销量5.1万辆,环比大降33%,同比大降61%;2021年1-8月重卡累计销售117.2万辆,同比增长8%,比前7月涨幅收缩9个百分点。而最新终端上牌数据显示,2021年8月新能源重卡销售813辆,环比增长21%,同比大涨203%;2021年1-8月新能源重卡累计销售3198辆,同比大涨105%,较前7月增幅扩大了21个百分点。

可见在当前重卡市场每况愈下的大环境下,新能源重卡却逆势大涨、风景独好。2021年前8月新能源重卡市场有哪些主要特征?

2021年8月及1-8月,新能源重卡均跑赢重卡大盘

表:2021年8月及1-8月新能源重卡同比增幅与重卡大盘增幅比较(来源:根据中汽协及终端上牌数据)

以上图表可见,今年8月新能源重卡同比大涨203%,远远跑赢8月重卡大盘(8月重卡同比大降61%);今年1-8月新能源重卡累计同比大涨105%,也远远跑赢1-8月重卡大盘8%的增速。一句话,新能源重卡成为当下“暗淡”重卡市场中的“一抹亮色”。

2021年8月新能源重卡销量创今年单月新高

表:2021年前8月各月新能源重卡销量及占比(来源:根据终端上牌数据)

以上图表显示,8月新能源重卡销量813辆,占比25.4%,创今年1-8月各月销量及占比新高。另外,从今年4月开始,新能源重卡销量占比各月呈现依次增高的趋势(占比从4月的9.6%逐月升高到8月的25.4%),说明近期新能源重卡市场之发展势头比较强劲。

纯电动销量占比最大,燃料电池销量占比第二,氢能重卡转型正在加速

表:按技术路线划分的2021年前8月新能源重卡销量结构统计(来源:根据终端上牌数据)

以上图表显示,按技术路线划分,在今年1-8月的新能源重卡销量结构中,纯电动重卡销量2792辆,占比87.3%,占据了前8月新能源重卡市场的主体地位,但占比同比下降11.42%;其次是燃料电池重卡销量389辆,占比12.16%,且占比同比增加11.58个百分点,是新能源重卡中占比增加最多的细分车型;最少的是柴油混合动力车型,只销售17辆,占比只有0.54%。

在目前“双碳”战略及减排压力的大背景下,重卡向氢能动力转型的趋势在加大。今年参与燃料电池重卡市场销售的厂家由去年的1家(江铃重卡)变为今年的9家;销量由去年同期的9辆变为今年的389辆。

表:2021年前8月燃料电池重卡累计销量排行与去年比较(数据来源:终端上牌信息)

以上图表可见,去年前8月只有江铃重卡一家参与燃料电池重卡销售,而且只销售9辆;今年前8月参与燃料电池重卡销售的厂家变为9家,累计销售389辆,其中一汽解放、中国重汽、东风汽车、陕汽集团等头部重卡大佬都参与进来了,说明燃料电池重卡已经得到重卡主流车企的普遍重视。

在9家参与今年前8月燃料电池市场销售的车企中,南京金龙开沃汽车表现最为突出,一家独占近6成的市场份额(58.1%)。据悉今年前8月南京金龙累计销售燃料电池重卡的主要车型是NJL1311ZHJFCEV1自卸和燃料电池牵引车NJL4250ZEFCEV,目前已在山东、内蒙、河北、广东等区域运营。

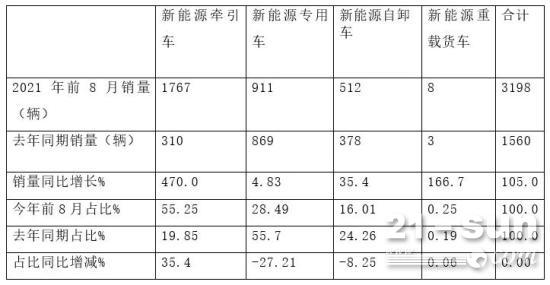

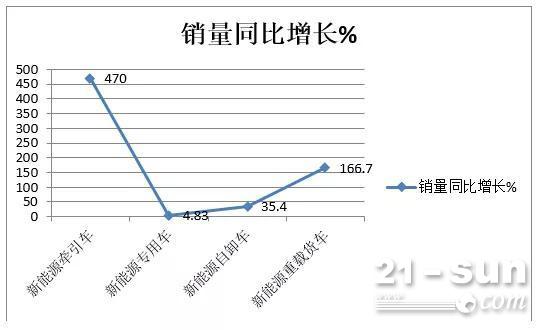

新能源牵引车领跑领涨新能源重卡

表: 2021年1-8月按目标用途划分的新能源重卡销量、同比及占比、占比同比(来源:根据终端上牌数据统计)

以上图表可见,在2021年前8月新能源重卡各细分市场中,销量及占比呈现以下特征:

----新能源牵引车累计销量1761辆,同比暴涨4.7倍、占比超半壁江山(55.25%)、占比同比增加35.4个百分点,是新能源重卡中销量同比增幅、占比及占比同比增加最大的细分车型。

从参与竞争的车企看,汉马科技(华菱重卡)新能源牵引车销量占据今年前8月市场的头把交椅,其次是北奔重卡,再次是一汽解放。

表:2021年前8月新能源牵引车销量top10(数据来源:终端上牌信息)

以上图表可见,在2021年前8月新能源牵引车累计销量中,TOP10的市场份额变化明显,有7家车企同比份额增加,3家份额同比减少。其中同比份额增加最多的是一汽解放和徐工重卡,同比均净增加了9.3个百分点;同比减少最多的是位居第一的华菱重卡(-26.3%),其次是位居第二的北奔重卡(-22.8%),说明新能源牵引车市场的竞争格局变数较大。

新能源牵引车领跑领涨今年前8月新能源重卡市场的几方面因素

一是牵引车是重卡市场的第一大细分市场(占比半壁江山),且牵引车用途比较广泛。新能源牵引车可以应用于大型电厂、钢厂、矿山、港口运输、内线倒短等比较封闭的运输场景,在这种特定的运输场景中,充电和续航里程等问题相对比较容易解决,因此今年前8纯电动牵引车集团大单比较多。

二是今年7月1日之后全面切换国六柴油重卡,被替代最多的是国五柴油牵引车(以6X4牵引车为最多),而国六柴油牵引车普遍比国五要高3万元左右。在特殊场景下推广应用新能源牵引车更为合算(使用成本更便宜,而还有补贴),因此新能源牵引车自然会优先成为用户端选择的对象。

三是今年前8月换电式纯电动重卡市场比较火爆,助推了新能源重卡市场的大涨。

新能源专用车累计销量911辆,同比增长4.83%,是新能源重卡中占比减少最大的细分车型。主要是由于今年前8月新能源专用车中的环卫车集中采购大单较少导致(今年由于疫情等影响导致不少地方政府财政吃紧)。

新能源自卸车累计销量为512辆,同比增长35.4%,是新能源重卡市场中减少第二大的细分车型,主要原因是近期基建工程及房地产投资趋缓导致。

新能源载货车累计销量只有8辆,同比增长166.7%,是新能源重卡市场中占比同比增加最少的细分车型。主要是因为载货车跑中长途运输的占大多数,而且线路不固定,这种场景不适合新能源车型运营,主要原因是充电不方便、续航里程受限制。

前8月新能源重卡TOP10销量车企中,华菱重卡、东风汽车、北奔重汽分获前三

表:2021年前8月新能源重卡TOP10销量、同比(来源:根据终端上牌信息)

以上图表显示,在今年1-8月新能源重卡累计销量中,汉马科技销量597辆,同比大涨237%,夺冠,且市场份额同比增加7.4%;东风汽车销量495辆,同比增长42%,位居第二,但市场份额同比减少6.8%;北奔重汽销量314辆,同比增长162%,位居第三;且市场份额同比增加1.9%;宇通集团销量306辆,同比增长177%,位居第四;但市场份额同比减少1.7%;徐工重卡计销量257辆,位居第五,同比涨26%,市场份额同比减少5.1个百分点;南京金龙销量243辆,属于净增长,位居第六;市场份额同比增加7.6%,是TOP10中市场份额同比增加最多的车企,表现突出;一汽解放累计销量177辆,位居第七,同比暴涨2429%,是行业同比增幅最大的车企,市场份额同比增加5.08个百分点;三一专用汽车计销量175辆,位居第八,同比涨127%,市场份额同比增加0.6个百分点;上汽红岩计销量175辆,位居第九,同比涨127%,市场份额同比增加0.6个百分点;比亚迪计销量127辆,位居第十,同比下降58%,是行业同比唯一下降的车企。

总体看,前8月新能源重卡TOP10中销量同比9增1降,其中同比增长最大的是解放;同比下降最大的是比亚迪;TOP10同比市场份额同比6增4减,其中同比增加最多的是南京金龙开沃汽车,减少最多的是比亚迪。

电动重卡动力电池装机量占比前三是宁德时代、比亚迪、亿纬锂能

表:2021年1-7月生产的1627辆电动重卡(不含燃料电池重卡)中,各品牌动力电池装机量(来源:相关机构数据)

上表说明,在目前电动重卡搭载的动力电池品牌中,动力电池装机量最大的是CATL(宁德时代)电池,占比超8成(83.28%);其次是比亚迪电池,占比5.32%;再次是亿纬锂能电池,占比4.92%。根据调研,这些电池几乎都是磷酸铁锂电池,三元电池很少。根据相关统计数据,今年前7月电动重卡产量中,只有华菱重卡7辆电动牵引车和4辆电动环卫车装载三元电池。

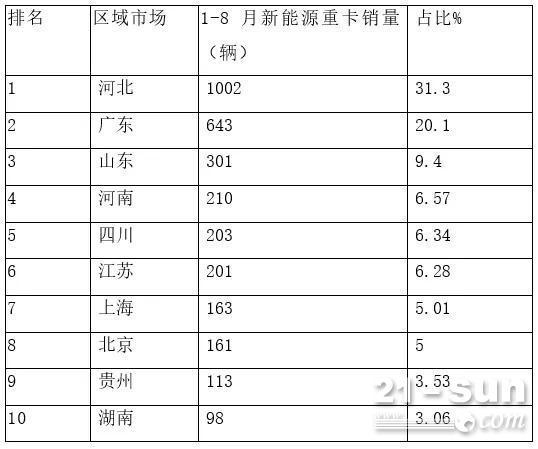

前8月流向河北最多,其次是广东,再次是山东

表:2021年1-8月新能源重卡销量TOP10区域市场(来源:根据终端上牌数据)

以上图表显示,2021年前8月新能源重卡主要流向区域市场特征是:

----河北区域位居第一,占比超3成(31.3%),主要原因是河北的资源型城市和港口城市较多,如唐山、邯郸等都是钢铁资源型城市,污染比较严重,比较适合推广应用新能源重卡的场景较多。主要销售的车企有汉马科技、北奔重汽、一汽解放、东风汽车、上汽红岩、徐工重卡、佛山飞驰汽车等。

----广东位居第二,占比超2成(20.1%),主要是深圳、广州等港口较多,比较适合应用新能源重卡。

----山东位居第三,占比9.4%,主要销售在青岛等港口城市较多的区域。

----河南位居第四,占比7.09%,主要销售到郑州等城市。

----四川位居第五,占比6.34%,主要销售到成都、宜宾等城市。

华菱重卡换电式牵引车HN4253H36C8BEV获2021年前8月新能源重卡畅销车型冠军

表:2021年前8月新能源重卡最畅销车型(来源:根据终端上牌数据统计)

")

")