今年7月是重卡行业全面切换国六排放标准的第一个月,重卡市场降至冰点。那么国六燃气重卡市场受到影响了吗?根据终端上牌数据,今年7月燃气重卡销售3972辆,同比大降68%,跑输重卡大盘(-45.2%);今年1-7月燃气重卡累计销售48991辆,同比下降46%,销量遭遇“腰斩”。

今年前7月燃气重卡市场总体特点如何?

今年前7月燃气重卡销量累计、市场占比等均呈下降,市场萎缩态势特征明显

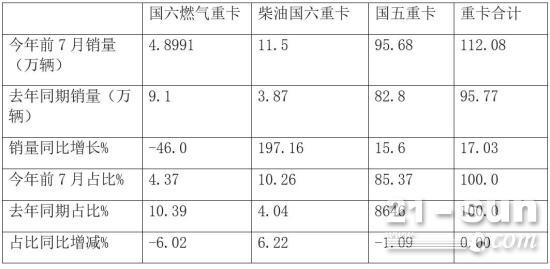

表:2021年前7月燃气重卡销量同比及占比情况统计(来源:根据终端上牌及中汽协会数据)

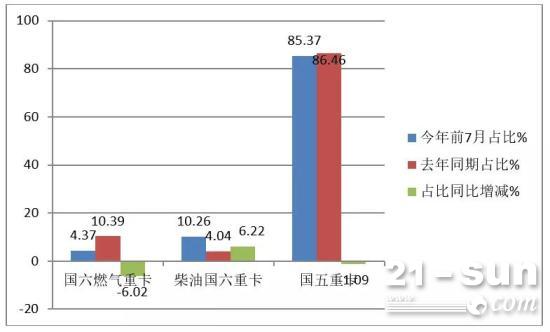

以上图表显示,2021年前7月燃气重卡累计销售48991辆,同比下降46%,跑输前7月重卡大盘17.03%的增速;前7月燃气重卡占据重卡大盘的比重为4.37%,同比去年的10.39% 下降了6.02个百分点。

这些都充分说明今年前7月的燃气重卡市场萎缩比较明显。

2021年1-7月燃气重卡销量各月同比增幅依次演绎了“1降-1涨—5连降”的市场格局

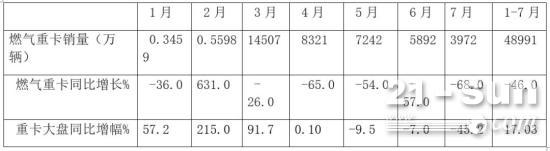

表:今年1-7月各月燃气重卡销量及同比情况(来源:根据终端上牌数据)

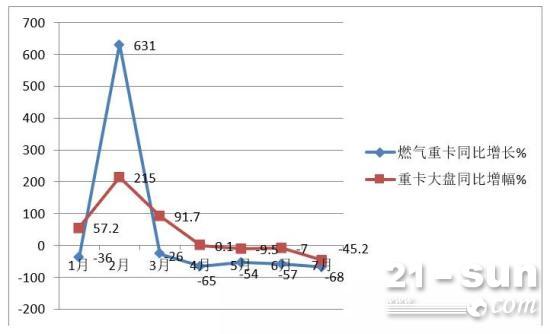

以上图表显示,今年1-7月各月中,燃气重卡市场实际上只有2月份同比是增长的(主要是去年同期因疫情严重影响到销量基数特别小),其余6个月都是下降的。特别是从今年3月份到7月份,燃气重卡市场销量在逐渐缩小(从3月的14507辆销量缩减到7月的3972辆),导致演绎了“5连降”的运行轨迹,呈现“跌跌不休”之市场态势。

为啥会出现这种状况?

一是燃气重卡在市场需求正常的情况下,销量与燃气价格成反比。

由于各地LNG零售价格受国际、季节等诸多因素影响,使得燃气价格不稳,有时大涨,有时大落。比如自从去年11月底以来到今年1月,燃气价格开始逐步上涨,到12月达到高峰后一直在高位波动,并延续到今年1月上旬达到最高,这是导致今年1月燃气重卡下降的主要原因之一。之后开始慢慢下跌,到了今年2月,燃气价格又逐渐恢复常态,燃气价格基本恢复到4000元/吨。因此今年2月燃气重卡销量又出现同比大涨631%态势(去年同期因疫情影响销量基数低是导致今年2月燃气重卡暴涨的客观原因)。而到了今年3月,LNG燃气价格又有开始下行的趋势,加上3月是燃气重卡销售旺季,两个因素叠加影响,使得今年3月燃气重卡销量达到今年最高峰——14507辆,虽然同比仍是下降,但降幅是今年前7月中下滑幅度最小的。

二是煤炭等污染严重的产业受环保限产压缩,部分大宗商品终端市场对燃气类牵引车需求锐减。

实际上,到了今年4月,由于受环保限产等政策因素的影响,钢铁、煤炭、水泥等污染比较严重的资源型产业规模受到压缩,导致资源型物流运输市场需求明显减少。根据2021年国家能源局《2021年能源工作指导意见》,今年我国煤炭消费比重将压缩到56%以下。煤炭等资源型运输市场主要是以牵引车为主要运输工具,而在燃气重卡市场中9成以上是牵引车车型。也就是说,资源型终端运输市场需求的大幅度萎缩,直接导致对重型燃气牵引车需求的大幅度减少。

虽然今年4月LNG燃气价格已经降低到接近3000元/吨,但4月的燃气重卡市场销量仍然同比下降65%。也就是说,在终端市场需求严重萎缩的环境下,价格已经不是第一敏感的因素了。只有在需求正常的情况下,价格才会起到正常的杠杆调节作用。这就解释了为何4月燃气价格下降到正常水平,而燃气重卡销量同比仍然大幅度下降的原因。从今年5月份开始,LNG价格又开始上涨(大约接近4000元/吨),6月继续燃气价格上涨(超过4000元/吨),7月在6月基础上燃气价格继续上涨到5000元/吨,而资源型的运输物流市场终端需求仍然在不断减少。因此导致5月、6月和7月的燃气重卡销量继续减少(5月销量为7242辆,比4月减少1079辆;6月销量为5892辆,比5月又减少1350辆;7月销量为3971辆,比6月再减少1921辆)。

三是燃气重卡在前两年就已经切换成国六了,今年7月1日柴油国六重卡的全面切换对燃气重卡市场几乎没有拉动作用。

这也在客观上导致了今年前7月燃气重卡市场缺乏了因环保升级刺激带来增长的内在动力。

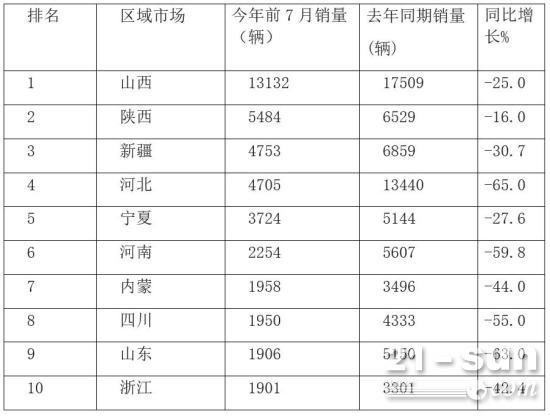

四是重点区域市场需求同比大幅度萎缩,是导致今年前7月燃气重卡销量同比几乎“腰斩”的直接因素。

表:今年前7月重点区域市场的燃气重卡销量同比都呈现下降(来源:根据终端上牌信息)

上表可见,今年前7月燃气重卡销量区域市场TOP10销量同比全部是下降的,且降幅均在两位数以上;其中同比降幅超过5成的有4家(河北、河南、四川和山东)。可以说,燃气重卡销量大省需求同比的大幅度萎缩,是导致今年前7月燃气重卡销量同比几乎“腰斩”的直接因素。

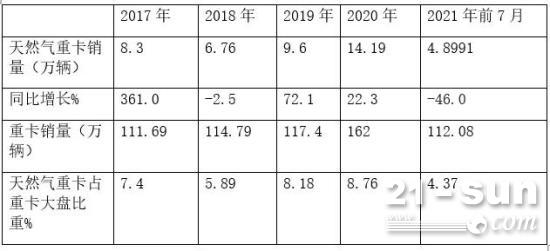

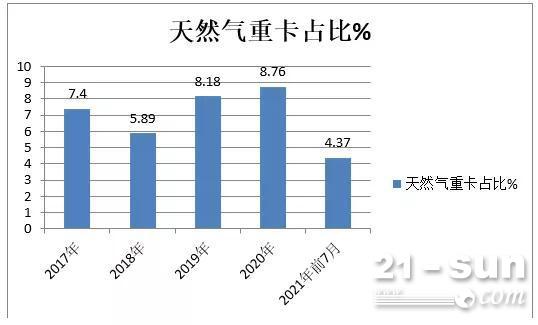

今年前7月天然气重卡市场销量增幅及市场占比均创近年新低

表:近年天然气重卡占重卡权重(来源:根据中汽协及公开数据)

以上图表可见,在近5年天然气重卡销量同比增幅中,今年前7月同比大降46%,几乎腰斩,创近年同期新低;从近5年燃气重卡占据当年重卡总销量的权重看,今年前7月占比只有4.37%,为5年中最低。

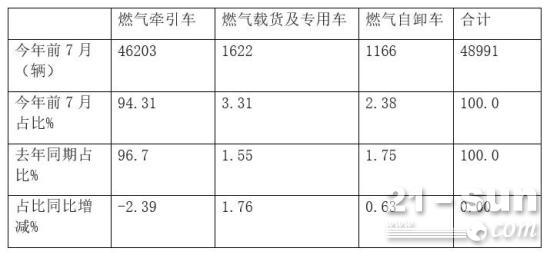

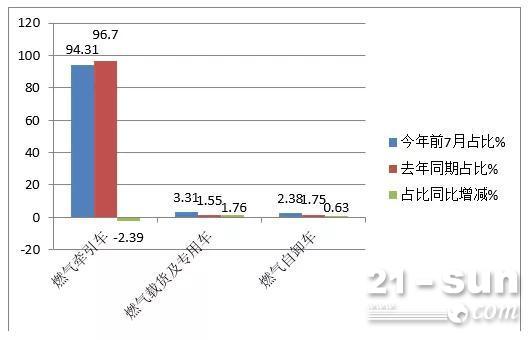

今年前7月天然气重卡中牵引车占比超9成

表:今年前7月燃气重卡在各细分市场的销量及占比变化情况(来源:根据终端上牌数据)

以上图表显示,在今年前7月燃气重卡各细分市场中,

——牵引车销量46203辆,占比94.31%,仍然占据绝对的主导地位;但同比占比下降2.39个百分点,是燃气重卡市场中降幅最大的细分车型,主要原因是环保限产导致煤炭等大宗商品终端市场对燃气重卡牵引车需求的减缓导致。

——燃气类载货及专用车占比3.31%,是占比同比增加最大的细分车型;燃气类自卸车占比最少,为2.38%,且占比同比增加0.63个百分点。主要原因是,一些燃气资源比较丰富的地区如大西北燃气类环卫车等专用车采购数量增加;同时今年新基建狂潮掀起了对天然气丰富区域的燃气类自卸车需求增加。

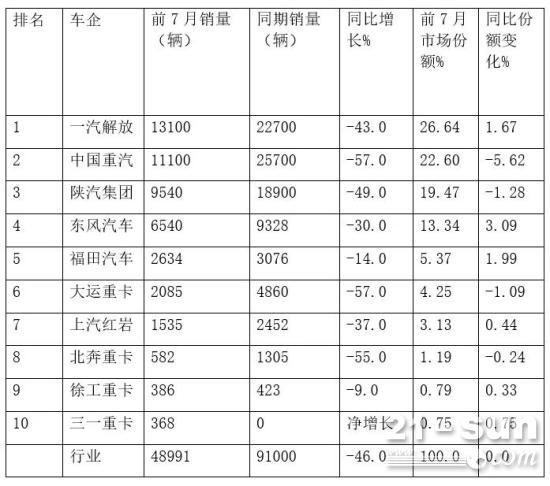

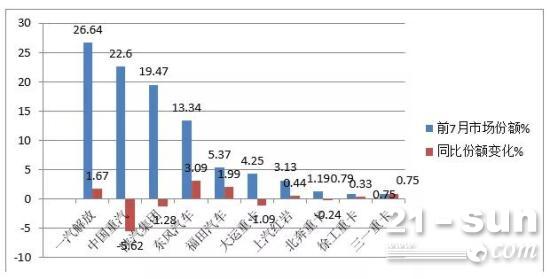

解放、重汽、陕汽在今年前7月燃气重卡主流车企终端销量中位居前三

表:2021年前7月燃气重卡销量TOP10排行(来源:根据终端上牌数据)

以上图表可见,在2020年1-7月燃气重卡销量TOP10中:

——解放位居第一,销量1.31万辆,销量同比下降43%,跑赢行业大盘,市占率达到26.64%,市占率同比增加1.67%,强者更强。

——重汽位居第二,销量1.11万辆,与第一名只相差0.2万辆,其销量同比下降57%;市占率22.6%,同比市占率减少5.62个百分点,是top10中同比份额减少最大的车企。

——陕汽集团排名第三,销量9540辆,同比下降49%;市占率为19.47%,市场率同比减少1.28个百分点,说明其竞争力较去年同期有所下降。

——东风汽车排名第四,销量为6540辆,同比下降30%;市场占有率为13.34%,份额同比增加3.09个百分点,为市场份额同比增加最多的车企,表现最为亮眼。

——福田排名第五,销量为2634辆,同比下降14%;市场占有率为5.37%,份额同比增加1.99个百分点,表现也较好。

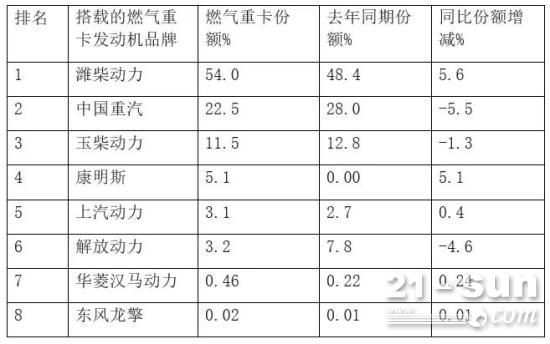

潍柴动力在今年前7月燃气重卡发动机的销量中超过半壁江山,一家独大

表:今年前7月按搭载的动力品牌分类,燃气重卡销量及占比如下(来源:根据终端上牌数据)

上表可见,在今年前7月,搭载潍柴动力的燃气重卡占比超5成(54%),一家独大;且同比份额增加最大(增加5.6个百分点),强者越强态势明显。

TOP8中同比份额5增(潍柴、康明斯、上汽动力、华菱汉马动力及东风龙擎)、3降(玉柴动力、重汽动力、解放动力)。

")

")