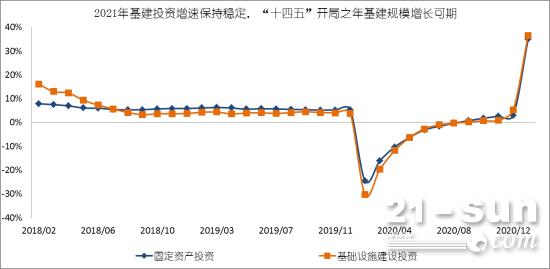

еҹәе»әжҠ•иө„еўһйҖҹеҝ«йҖҹеӣһжҡ–пјҢ2021е№ҙеҹәе»әйўҶеҹҹжҠ•иө„规模еҸҜжңҹ

——еҹәзЎҖи®ҫж–Ҫе»әи®ҫдё“йўҳжҠҘе‘Ҡ

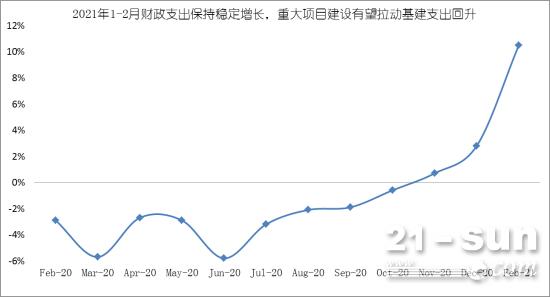

2021е№ҙејҖе№ҙиҙўж”ҝж”ҜеҮәдҝқжҢҒзЁіе®ҡеўһй•ҝпјҢйҮҚеӨ§йЎ№зӣ®е»әи®ҫжңүжңӣжӢүеҠЁеҹәе»әж”ҜеҮәеӣһеҚҮпјҡж №жҚ®иҙўж”ҝйғЁжңҖж–°еҸ‘еёғзҡ„ж•°жҚ®жҳҫзӨәпјҢ2021е№ҙ1-2жңҲпјҢе…ЁеӣҪиҙўж”ҝж”ҜеҮәеҗҢжҜ”еўһй•ҝ10.5%пјҲдёӯеӨ®жң¬зә§ж”ҜеҮәдёӢйҷҚ10.2%пјҢең°ж–№иҙўж”ҝж”ҜеҮәеҗҢжҜ”еўһй•ҝ13.6%пјүпјҢжҜ”2019е№ҙеўһй•ҝ7.3%пјҢдёӨе№ҙе№іеқҮеўһй•ҝ3.6%пјҢдҪҺдәҺ2020е№ҙ12жңҲзҡ„16%гҖӮеҲҶж”ҜеҮәйЎ№зӣ®зңӢпјҢж°‘з”ҹж”ҜеҮә延з»ӯй«ҳеўһй•ҝжҖҒеҠҝпјҢеҹәе»әж”ҜеҮәиҫғејұгҖӮе…¶дёӯпјҢеҚ«з”ҹеҒҘеә·ж”ҜеҮәеңЁй«ҳеҹәж•°дёҠд»ҚеҗҢжҜ”еўһй•ҝ13.2%пјҢдёӨе№ҙе№іеқҮеўһй•ҝ17.9%пјҢзӨҫдҝқе°ұдёҡж”ҜеҮәеҗҢжҜ”еўһй•ҝ10.5%пјҢдёӨе№ҙе№іеқҮеўһй•ҝ6.4%гҖӮдё»иҰҒз”ЁдәҺең°ж–№еҹәе»әзҡ„еҹҺд№ЎзӨҫеҢәж”ҜеҮәдёӨе№ҙе№іеқҮдёӢйҷҚ5%пјҢдё»иҰҒз”ұдёӯеӨ®дё»еҜјзҡ„дәӨйҖҡиҝҗиҫ“ж”ҜеҮәдёӨе№ҙе№іеқҮдёӢйҷҚ16.8%пјҢдё”2021е№ҙеңЁдҪҺеҹәж•°дёӢд»ҚеҗҢжҜ”дёӢйҷҚ7.1%гҖӮд»ҺжӢүеҠЁпјҲдёӨе№ҙе№іеқҮеўһйҖҹпјүзңӢпјҢ延з»ӯдәҶж°‘з”ҹж”ҜеҮәжӢүеҠЁпјҢеҹәе»әж”ҜеҮәжӢ–зҙҜзҡ„ж јеұҖгҖӮеҚ«з”ҹеҒҘеә·гҖҒзӨҫдҝқе°ұдёҡгҖҒж•ҷиӮІж”ҜеҮәеҲҶеҲ«жӯЈеҗ‘жӢүеҠЁ1.3гҖҒ1.2гҖҒ1дёӘзҷҫеҲҶзӮ№пјҢеҹҺд№ЎзӨҫеҢәе’ҢдәӨйҖҡиҝҗиҫ“еҲҶеҲ«жӢ–зҙҜ0.4гҖҒ1дёӘзҷҫеҲҶзӮ№гҖӮ专家表зӨәпјҢдёӯеӨ®йў„з®—еҶ…жҠ•иө„е®үжҺ’иө„йҮ‘继з»ӯеўһеҠ пјҢеҠ©еҠӣж°‘з”ҹгҖҒеҹәе»әзӯүиЎҘзҹӯжқҝгҖӮ2021е№ҙжҳҜ“еҚҒеӣӣдә””ејҖеұҖд№Ӣе№ҙпјҢдёҖдәӣеӣҪ家йҮҚеӨ§йЎ№зӣ®йңҖиҰҒеҗҜеҠЁгҖӮгҖҠж”ҝеәңе·ҘдҪңжҠҘе‘ҠгҖӢжҢҮеҮәйңҖ继з»ӯж”ҜжҢҒдҝғиҝӣеҢәеҹҹеҚҸи°ғеҸ‘еұ•зҡ„йҮҚеӨ§е·ҘзЁӢпјҢжҺЁиҝӣж–°еһӢеҹәзЎҖи®ҫж–ҪгҖҒж–°еһӢеҹҺй•ҮеҢ–гҖҒдәӨйҖҡж°ҙеҲ©зӯүйҮҚеӨ§е·ҘзЁӢе»әи®ҫпјҢдҪҝж”ҝеәңжҠ•иө„жӣҙеӨҡеҗ‘жғ еҸҠйқўе№ҝзҡ„ж°‘з”ҹйЎ№зӣ®еҖҫж–ңпјҢжҸҗеҚҮе…¬е…ұжңҚеҠЎж°ҙе№ігҖӮ2021е№ҙиҙўж”ҝж”ҝзӯ–д»ҚдјҡдҝқжҢҒз§ҜжһҒжҖҒеәҰпјҢдёҚдјҡ“жҖҘиҪ¬ејҜ”пјҢеҮәзҺ°жү©еј еҠӣеәҰеӨ§е№…еәҰеҮҸејұзҡ„жғ…еҶөгҖӮ

еӣҫиЎЁ1пјҡе…ЁеӣҪе…¬е…ұйў„з®—ж”ҜеҮәзҙҜи®ЎеҗҢжҜ”еўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡиҙўж”ҝйғЁпјҢеҢ—е№ҝжҠ•иө„з®Ўз ”з©¶йҷўж•ҙзҗҶ

2021е№ҙиҙўж”ҝж”ҝзӯ–жҢҒз»ӯеҸ‘еҠӣпјҢеҠ ејәе®ҡеҗ‘и°ғжҺ§е’ҢзІҫеҮҶи°ғжҺ§пјҡ2021е№ҙгҖҠж”ҝеәңе·ҘдҪңжҠҘе‘ҠгҖӢжҸҗеҮә“з§ҜжһҒзҡ„иҙўж”ҝж”ҝзӯ–иҰҒжҸҗиҙЁеўһж•ҲгҖҒжӣҙеҸҜжҢҒз»ӯ”пјҢзӣёиҫғдәҺ2020е№ҙ“з§ҜжһҒзҡ„иҙўж”ҝж”ҝзӯ–иҰҒжӣҙеҠ з§ҜжһҒжңүдёә”е’Ң2019е№ҙ“з§ҜжһҒзҡ„иҙўж”ҝж”ҝзӯ–иҰҒеҠ еҠӣжҸҗж•Ҳ”зҡ„иЎЁиҝ°пјҢ2021е№ҙиҙўж”ҝж”ҝзӯ–延з»ӯз§ҜжһҒжҖ»еҹәи°ғпјҢдҪҶжӣҙжіЁйҮҚеҸҜжҢҒз»ӯжҖ§гҖӮйҡҸзқҖеӣҪеҶ…з»ҸжөҺеҠЁиғҪзҡ„зЁіжӯҘеӨҚиӢҸпјҢ2021е№ҙиҙўж”ҝ收е…Ҙзҡ„жҒўеӨҚжҖ§еўһй•ҝе°ҶеёҰеҠЁиҙўж”ҝж”ҜеҮә规模ж•ҙдҪ“жү©еј пјҢдҪҶж”ҜеҮәз»“жһ„жңүеҚҮжңүйҷҚпјҢжӣҙеҠ ејәи°ғе®ҡеҗ‘и°ғжҺ§е’ҢзІҫеҮҶи°ғжҺ§пјҢйҮҚзӮ№еңЁдәҺ继з»ӯдёәеёӮеңәдё»дҪ“зәҫеӣ°гҖӮдёҖжҳҜдёӯеӨ®жң¬зә§ж”ҜеҮә继з»ӯе®үжҺ’иҙҹеўһй•ҝпјҢеҺӢеҮҸдёҖиҲ¬жҖ§ж”ҜеҮәжҜ”дҫӢпјҢиҠӮзңҒзҡ„иө„йҮ‘з”ЁдәҺеҠ еӨ§еҜ№ең°ж–№зҡ„иҪ¬з§»ж”Ҝд»ҳпјҢдҝқйҡңең°ж–№иҙўж”ҝ“дҝқе°ұдёҡдҝқж°‘з”ҹдҝқеёӮеңәдё»дҪ“”иө„йҮ‘е……и¶ігҖӮдәҢжҳҜеёёжҖҒеҢ–“иө„йҮ‘зӣҙиҫҫжңәеҲ¶”并жү©еӨ§е…¶иҢғеӣҙпјҢд»ҘжҸҗй«ҳиҙўж”ҝиө„йҮ‘дҪҝз”Ёж•ҲзҺҮгҖӮиҙўж”ҝиө„йҮ‘зӣҙиҫҫжңәеҲ¶е°Ҷе®Ҹи§Ӯж”ҝзӯ–дёҺеҫ®и§ӮйңҖжұӮзҙ§еҜҶз»“еҗҲпјҢиғҪеӨҹеҮҸе°‘иө„йҮ‘жөҒиҪ¬йҖ”дёӯзҡ„еұӮеұӮ“жјҸжҚҹ”гҖӮж №жҚ®гҖҠж”ҝеәңе·ҘдҪңжҠҘе‘ҠгҖӢзҡ„е®үжҺ’пјҢ2021е№ҙиөӨеӯ—зҺҮдёӢи°ғ0.4дёӘзҷҫеҲҶзӮ№иҮі3.2%е·ҰеҸіпјҢж–°еўһең°ж–№дё“йЎ№еҖәеҲёйўқеәҰеҮҸе°‘1000дәҝе…ғиҮі3.65дёҮдәҝе…ғпјҢеҗҢж—¶дёҚеҶҚеҸ‘иЎҢзү№еҲ«еӣҪеҖәпјҢиҙўж”ҝжү©еј йҖҹеәҰиҫ№йҷ…ж”ҫзј“гҖӮеҗҢж—¶пјҢ2021е№ҙиөӨеӯ—规模дёә3.57дёҮдәҝе…ғпјҢиҫғ2020е№ҙдёӢйҷҚ1900дәҝе…ғпјҢжҚ®жӯӨдј°з®—еҮә2021е№ҙе№ҝд№үиҙўж”ҝиөӨеӯ—规模пјҲдё“йЎ№еҖә+иҙўж”ҝиөӨеӯ—пјүдёә7.22дёҮдәҝе…ғпјҢиҫғ2020е№ҙе°Ҹе№…еӣһиҗҪ2900дәҝе…ғпјҢдҪҶиҝңй«ҳдәҺ2019е№ҙ4.91дёҮдәҝе…ғзҡ„ж°ҙе№ігҖӮиҙўж”ҝжү©еј 规模е°Ҹ幅收缩пјҢеҸҚжҳ еҮәдёӨзӮ№дҝЎеҸ·пјҡдёҖжҳҜз§ҜжһҒзҡ„иҙўж”ҝж”ҝзӯ–еҹәи°ғж•ҙдҪ“延з»ӯпјҢдё»иҰҒеҺҹеӣ еңЁдәҺеӣҪеҶ…жҒўеӨҚеҹәзЎҖе°ҡдёҚзүўеӣәпјҢиҙўж”ҝж”ҜеҮәд»ҚйңҖдҝқжҢҒеҝ…иҰҒж”ҜжҢҒеҠӣеәҰпјӣдәҢжҳҜйҡҸзқҖеӣҪеҶ…з»ҸжөҺеҶ…з”ҹеҠЁиғҪзҡ„жҢҒз»ӯдҝ®еӨҚпјҢеҚұжңәеә”еҜ№жЁЎејҸдёӢзҡ„е®Ҹи§Ӯж”ҝзӯ–зҗҶеә”йҖӮеәҰ收缩пјҢдёәдёӯй•ҝжңҹж”ҝзӯ–еҲ¶е®ҡйў„з•ҷз©әй—ҙгҖӮ

еӣҫиЎЁ2пјҡе№ҝд№үиөӨеӯ—规模еҸҳеҢ–жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡиҙўж”ҝйғЁпјҢеҢ—е№ҝжҠ•иө„з®Ўз ”з©¶йҷўж•ҙзҗҶ

еӣҫиЎЁ3пјҡ2016-2020е№ҙж–°еўһеҮҸзЁҺйҷҚиҙ№и§„жЁЎ

иө„ж–ҷжқҘжәҗпјҡиҙўж”ҝйғЁпјҢеҢ—е№ҝжҠ•иө„з®Ўз ”з©¶йҷўж•ҙзҗҶ

2021е№ҙеҹәе»әжҠ•иө„еўһйҖҹдҝқжҢҒзЁіе®ҡпјҢ“еҚҒеӣӣдә””ејҖеұҖд№Ӣе№ҙеҹәе»ә规模еўһй•ҝеҸҜжңҹпјҡж №жҚ®еӣҪ家з»ҹи®ЎеұҖе…¬еёғзҡ„жңҖж–°ж•°жҚ®жҳҫзӨәпјҢ2021е№ҙ1-2жңҲд»ҪпјҢе…ЁеӣҪеӣәе®ҡиө„дә§жҠ•иө„пјҲдёҚеҗ«еҶңжҲ·пјү45236дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ35%пјӣжҜ”2019е№ҙ1-2жңҲд»Ҫеўһй•ҝ3.5%пјҢдёӨе№ҙе№іеқҮеўһйҖҹдёә1.7%гҖӮ第дёүдә§дёҡдёӯпјҢеҹәзЎҖи®ҫж–ҪжҠ•иө„пјҲдёҚеҗ«з”өеҠӣгҖҒзғӯеҠӣгҖҒзҮғж°”еҸҠж°ҙз”ҹдә§е’Ңдҫӣеә”дёҡпјүеҗҢжҜ”еўһй•ҝ36.6%гҖӮ1-2жңҲпјҢеҗ„ең°йҮҚеӨ§йЎ№зӣ®еҜҶйӣҶејҖе·ҘпјҢеҹәе»әжҠ•иө„еўһйҖҹеҝ«йҖҹеӣһжҡ–пјҢеҹәе»әеҗ„еӯҗиЎҢдёҡеқҮе®һзҺ°зҙҜи®ЎжҠ•иө„еўһйҖҹй«ҳйҖҹеўһй•ҝгҖӮе…¶дёӯпјҢж°ҙеҲ©з®ЎзҗҶдёҡжҠ•иө„еўһй•ҝ47.2%пјӣе…¬е…ұи®ҫж–Ҫз®ЎзҗҶдёҡжҠ•иө„еўһй•ҝ42.3%пјӣйҒ“и·Ҝиҝҗиҫ“дёҡжҠ•иө„еўһй•ҝ30.7%пјӣй“Ғи·Ҝиҝҗиҫ“дёҡжҠ•иө„еўһй•ҝ52.9%гҖӮж №жҚ®еҗ„ең°ж–№ж”ҝеәңе®ҳж–№ж¶ҲжҒҜжҳҫзӨәпјҢзӣ®еүҚе…ЁеӣҪеӨ§еӨҡж•°зңҒеёӮе·ІжҳҺзЎ®2021е№ҙйҮҚзӮ№е»әи®ҫжҠ•иө„и®ЎеҲ’пјҢе…¶дёӯеӣӣе·қгҖҒжІіеҢ—гҖҒдёҠжө·зӯүзңҒеёӮе·Іе…¬еёғ2021е№ҙйҮҚзӮ№е»әи®ҫйЎ№зӣ®жё…еҚ•пјҢеҢ…еҗ«еҹәзЎҖи®ҫж–ҪгҖҒж°‘з”ҹж”№е–„гҖҒ科жҠҖеҲӣж–°зӯүеӨҡдёӘйЎ№зӣ®йўҶеҹҹгҖӮе…¶дёӯйғЁеҲҶзңҒеёӮе…¬еёғдәҶжҠ•иө„и®ЎеҲ’йҮ‘йўқ规模пјҢеҢ—дә¬гҖҒе№ҝиҘҝгҖҒдә‘еҚ—гҖҒеҶ…и’ҷеҸӨгҖҒжІіеҢ—гҖҒйҷ•иҘҝгҖҒжұҹиҘҝзӯүзңҒд»ҪжҠ•иө„йҮ‘йўқеқҮи¶…дёҮдәҝгҖӮ

еӣҫиЎЁ4пјҡеӣәе®ҡиө„дә§жҠ•иө„дёҺеҹәзЎҖи®ҫж–Ҫе»әи®ҫжҠ•иө„зҙҜи®ЎеҗҢжҜ”еўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖпјҢеҢ—е№ҝжҠ•иө„з®Ўз ”з©¶йҷўж•ҙзҗҶ

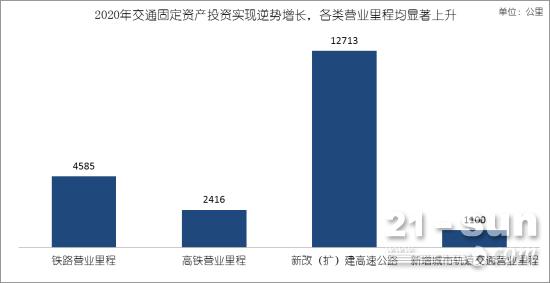

2021е№ҙдәӨйҖҡиҝҗиҫ“дё»иҰҒжҢҮж ҮеҗҢжҜ”жҳҫи‘—еўһй•ҝпјҢе…¬и·Ҝе»әи®ҫжңүжңӣжҲҗдёәеҹәе»әжҠ•иө„ж–°еўһй•ҝзӮ№пјҡ2021е№ҙ1-2жңҲпјҢдәӨйҖҡиҝҗиҫ“дё»иҰҒжҢҮж ҮпјҢеҰӮжҠ•иө„гҖҒиҙ§иҝҗйҮҸгҖҒжёҜеҸЈиҙ§зү©еҗһеҗҗйҮҸзӯүпјҢдёҺ2020е№ҙеҗҢжңҹзӣёжҜ”еқҮе‘ҲеӨ§е№…еўһй•ҝгҖӮж №жҚ®дәӨйҖҡиҝҗиҫ“йғЁжңҖж–°еҸ‘еёғзҡ„ж•°жҚ®жҳҫзӨәпјҢ2021е№ҙ1-2жңҲпјҢе®ҢжҲҗдәӨйҖҡеӣәе®ҡиө„дә§жҠ•иө„3032дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ71.7%пјҢиҗҘдёҡжҖ§е®ўиҝҗйҮҸ12.4дәҝдәәпјҢеҗҢжҜ”дёӢйҷҚ15%пјҢиҗҘдёҡжҖ§иҙ§иҝҗйҮҸ67.6дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ48.3%пјҢжёҜеҸЈиҙ§зү©еҗһеҗҗйҮҸ23дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ20.3%гҖӮеҗҢж—¶пјҢжҚ®дәӨйҖҡиҝҗиҫ“йғЁеҸ‘еёғдҝЎжҒҜжҳҫзӨәпјҢ2020е№ҙе…ЁеӣҪдәӨйҖҡеӣәе®ҡиө„дә§жҠ•иө„йў„и®Ўе®ҢжҲҗ34247дәҝе…ғпјҢе…¶дёӯй“Ғи·Ҝ7780дәҝе…ғгҖҒе…¬и·Ҝж°ҙи·Ҝ25417дәҝе…ғгҖҒж°‘иҲӘ1050дәҝе…ғгҖӮдәӨйҖҡиҝҗиҫ“йғЁйғЁй•ҝжқҺе°Ҹй№ҸиЎЁзӨәпјҢ2020е№ҙе®һзҺ°дәҶдәӨйҖҡеӣәе®ҡиө„дә§жҠ•иө„йҖҶеҠҝеўһй•ҝпјҢйў„и®Ўе…Ёе№ҙжҠ•дә§й“Ғи·ҜиҗҘдёҡйҮҢзЁӢ4585е…¬йҮҢпјҢе…¶дёӯй«ҳй“Ғ2416е…¬йҮҢпјҢж–°ж”№пјҲжү©пјүе»әй«ҳйҖҹе…¬и·Ҝ12713е…¬йҮҢпјҢж–°еўһеҹҺеёӮиҪЁйҒ“дәӨйҖҡиҝҗиҗҘйҮҢзЁӢ1100е…¬йҮҢгҖӮзӣ®еүҚпјҢдёӯеӣҪе…¬и·ҜзҪ‘з»ңе·Із»Ҹеҹәжң¬еҪўжҲҗпјҢдҪҶиҝҳеӯҳеңЁзқҖжҖ»йҮҸдёҚи¶іе’Ңз»“жһ„зҹӣзӣҫзӯүзӘҒеҮәй—®йўҳгҖӮжҲ‘еӣҪе…¬и·ҜжҖ»йҮҢзЁӢж•°еӯ—зңӢдјјеәһеӨ§пјҢдҪҶдёҺе…¬и·ҜдәӨйҖҡиҝҗиҫ“йңҖжұӮеўһй•ҝзҡ„йҖҹеәҰзӣёжҜ”пјҢе…¬и·ҜеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„йҖҹеәҰиҝңиҝңдёҚеӨҹгҖӮйҷӨдәҶж–°е»әйҒ“и·ҜеёӮеңәеӨ–пјҢжңӘжқҘе…¬и·Ҝе…»жҠӨе’ҢеҚҮзә§ж”№йҖ е°ҶжҲҗдёәеҹәзЎҖи®ҫж–Ҫе»әи®ҫж–°еўһй•ҝзӮ№пјҢиҖҢйҡҸзқҖйҒ“и·Ҝжңқ“йӣҶзәҰеҢ–”ж–№еҗ‘еҸ‘еұ•пјҢеҜ№зҺҜдҝқгҖҒеҸҜжҢҒз»ӯзҡ„з»ҝиүІе…¬и·Ҝзҡ„йңҖжұӮд№ҹдјҡж—ҘзӣҠеўһй•ҝгҖӮж №жҚ®гҖҠеӣҪ家公и·ҜзҪ‘规еҲ’гҖӢпјҢеҲ°2030е№ҙпјҢиҝҳжңү2.6дёҮе…¬йҮҢеӣҪ家й«ҳйҖҹе…¬и·Ҝеҫ…е»әпјҢиҝҳжңү10дёҮе…¬йҮҢжҷ®йҖҡеӣҪзңҒе№Ізәҝе…¬и·ҜйңҖиҰҒж”№йҖ еҚҮзә§гҖӮ

еӣҫиЎЁ5пјҡ2020е№ҙдәӨйҖҡиҝҗиҫ“йўҶеҹҹдё»иҰҒиҗҘдёҡйҮҢзЁӢж–°еўһжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдәӨйҖҡиҝҗиҫ“йғЁпјҢеҢ—е№ҝжҠ•иө„з®Ўз ”з©¶йҷўж•ҙзҗҶ

еӣҫиЎЁ6пјҡе…ЁеӣҪй«ҳйҖҹе…¬и·ҜиҗҘдёҡйҮҢзЁӢеўһй•ҝжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдәӨйҖҡиҝҗиҫ“йғЁпјҢеҢ—е№ҝжҠ•иө„з®Ўз ”з©¶йҷўж•ҙзҗҶ

PPPйЎ№зӣ®зЁіжӯҘеӣһеҚҮпјҢеҜ№еҹәе»әзҡ„ж”ҜжҢҒеҠӣеәҰе°ҶжҢҒз»ӯеҠ еӨ§пјҡж №жҚ®иҙўж”ҝйғЁжңҖж–°еҸ‘еёғзҡ„ж•°жҚ®жҳҫзӨәпјҢ2021е№ҙ2жңҲпјҢе…ЁеӣҪејҖе·Ҙе»әи®ҫPPPйЎ№зӣ®38дёӘгҖҒжҠ•иө„йўқ443дәҝе…ғпјҢзҺҜжҜ”еҮҸе°‘236дәҝе…ғгҖҒдёӢйҷҚ34.8%пјҢеҗҢжҜ”еўһеҠ 392дәҝе…ғгҖҒдёҠеҚҮ770.2%пјӣ2021е№ҙд»ҘжқҘпјҢејҖе·Ҙе»әи®ҫйЎ№зӣ®76дёӘгҖҒжҠ•иө„йўқ1122дәҝе…ғпјҢеҗҢжҜ”еўһеҠ 312дәҝе…ғгҖҒдёҠеҚҮ38.5%гҖӮ2021е№ҙд»ҘжқҘпјҢж–°е…Ҙз®ЎзҗҶеә“йЎ№зӣ®86дёӘгҖҒжҠ•иө„йўқ1399дәҝе…ғпјҢеҗҢжҜ”еўһеҠ 565дәҝе…ғгҖҒдёҠеҚҮ67.7%гҖӮеҮҖе…Ҙеә“йЎ№зӣ®23дёӘгҖҒжҠ•иө„йўқ780дәҝе…ғпјҢеҗҢжҜ”еўһеҠ 453дәҝе…ғгҖҒдёҠеҚҮ138.7%гҖӮ2014е№ҙд»ҘжқҘпјҢзҙҜи®Ўе…Ҙеә“йЎ№зӣ®10033дёӘпјҢжҠ•иө„йўқ15.5дёҮдәҝе…ғгҖӮзҙҜи®ЎзӯҫзәҰиҗҪең°йЎ№зӣ®7198дёӘпјҢжҠ•иө„йўқ11.7дёҮдәҝе…ғпјҢиҗҪең°зҺҮ71.7%гҖӮзҙҜи®ЎејҖе·Ҙе»әи®ҫйЎ№зӣ®4346дёӘпјҢжҠ•иө„йўқ6.7дёҮдәҝе…ғпјҢејҖе·ҘзҺҮ60.4%гҖӮзҙҜи®ЎејҖе·Ҙе»әи®ҫPPPйЎ№зӣ®ж•°еүҚдә”дҪҚзңҒд»ҪжҳҜеұұдёңзңҒ471дёӘгҖҒеӣӣе·қзңҒ361дёӘгҖҒе®үеҫҪзңҒ338дёӘгҖҒдә‘еҚ—зңҒ282дёӘгҖҒе№ҝдёңзңҒ279дёӘгҖӮзҙҜи®ЎејҖе·ҘзҺҮеүҚдә”дҪҚзңҒд»ҪжҳҜеӣӣе·қзңҒ87.8%гҖҒеұұдёңзңҒ81.6%гҖҒдә‘еҚ—зңҒ79%гҖҒе®үеҫҪзңҒ78.8%гҖҒж№–еҚ—зңҒ77.6%гҖӮиЎҢдёҡж–№йқўпјҢеҗ„ең°зҙҜи®ЎејҖе·Ҙе»әи®ҫйЎ№зӣ®ж•°еүҚдә”дҪҚиЎҢдёҡжҳҜеёӮж”ҝе·ҘзЁӢ1847дёӘгҖҒдәӨйҖҡиҝҗиҫ“618дёӘгҖҒз”ҹжҖҒе»әи®ҫе’ҢзҺҜеўғдҝқжҠӨ428дёӘгҖҒеҹҺй•Үз»јеҗҲејҖеҸ‘258дёӘгҖҒж°ҙеҲ©е»әи®ҫ203дёӘпјӣзҙҜи®ЎејҖе·Ҙе»әи®ҫйЎ№зӣ®жҠ•иө„йўқеүҚдә”дҪҚиЎҢдёҡжҳҜеёӮж”ҝе·ҘзЁӢ22290дәҝе…ғгҖҒдәӨйҖҡиҝҗиҫ“20159дәҝе…ғгҖҒеҹҺй•Үз»јеҗҲејҖеҸ‘9115дәҝе…ғгҖҒз”ҹжҖҒе»әи®ҫе’ҢзҺҜеўғдҝқжҠӨ4229дәҝе…ғгҖҒж°ҙеҲ©е»әи®ҫ1722дәҝе…ғгҖӮ

еӣҫиЎЁ7пјҡе…ЁеӣҪPPPйЎ№зӣ®ж•°йҮҸеўһй•ҝжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡиҙўж”ҝйғЁпјҢеҢ—е№ҝжҠ•иө„з®Ўз ”з©¶йҷўж•ҙзҗҶ

еӣҫиЎЁ8пјҡе…ЁеӣҪPPPйЎ№зӣ®жҠ•иө„йўқең°еҢәжҺ’еҗҚжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡиҙўж”ҝйғЁпјҢеҢ—е№ҝжҠ•иө„з®Ўз ”з©¶йҷўж•ҙзҗҶ

2021е№ҙдё“йЎ№еҖәеӨ„дәҺжү©е®№зҠ¶жҖҒпјҢеҸ‘иЎҢ规模е°Ҷй«ҳдәҺ2020е№ҙпјҡеңЁеҗ„зңҒжўізҗҶдёҠжҠҘ2021е№ҙдё“йЎ№еҖәеҸ‘иЎҢи®ЎеҲ’еҗҺпјҢдё»з®ЎйғЁй—Ёд№ҹеҜ№еҖәеҲёиө„йҮ‘зҡ„йңҖжұӮиҝӣиЎҢдәҶжұҮжҖ»гҖӮдёҺ2019е№ҙеә•ејҖе§Ӣз”іжҠҘ2020е№ҙжҸҗеүҚжү№ж¬Ўжғ…еҶөдёҚеҗҢзҡ„жҳҜпјҢзӣ®еүҚеҗ„зңҒдёҠжҠҘзҡ„дё“йЎ№еҖәжўізҗҶз»“жһң并йқһе…Ёе№ҙеҸ‘еҖәи®ЎеҲ’гҖӮжӯӨж¬ЎдёҠжҠҘеҸӘжҳҜеҜ№2021е№ҙеҖәеҲёиө„йҮ‘йңҖжұӮзҡ„ж‘ёеә•пјҢ并дёҚжҳҜе·ІзҹҘйҷҗйўқеҶ…дё“йЎ№еҖәйЎ№зӣ®зҡ„з”іжҠҘпјҢ2021е№ҙдё“йЎ№еҖәеҲёйЎ№зӣ®еҸ‘иЎҢд№ҹеҚіе°ҶејҖе§ӢгҖӮ2021е№ҙ3жңҲ5ж—ҘпјҢгҖҠж”ҝеәңе·ҘдҪңжҠҘе‘ҠгҖӢжҸҗеҮәпјҢдёәжү©еӨ§жңүж•ҲжҠ•иө„пјҢ2021е№ҙжӢҹе®үжҺ’ең°ж–№ж”ҝеәңдё“йЎ№еҖәеҲё3.65дёҮдәҝе…ғпјҢиҝҷдёҖ规模з•ҘдҪҺдәҺ2020е№ҙзҡ„3.75дёҮдәҝе…ғгҖӮж №жҚ®е®үжҺ’пјҢдё“йЎ№еҖәе°Ҷдјҳе…Ҳж”ҜжҢҒеңЁе»әе·ҘзЁӢпјҢеҗҲзҗҶжү©еӨ§дҪҝз”ЁиҢғеӣҙгҖӮиҷҪ然2021е№ҙе®Ҹи§Ӯж”ҝзӯ–ж–№йқўеқҡжҢҒз§ҜжһҒиҙўж”ҝж”ҝзӯ–пјҢдҪҶжҳҜд»Һдё“йЎ№еҖәзҡ„еҸ‘иЎҢ规模зңӢпјҢе·Із»ҸдҪҺдәҺ2020е№ҙеҗҢжңҹпјҢиҝҷиҜҙжҳҺж”ҝеәң2021е№ҙйҷҚдҪҺжқ жқҶзҺҮзҡ„йў„жңҹжҜ”иҫғејәзғҲгҖӮеңЁжү©еӨ§жңүж•ҲжҠ•иө„дҪңдёәзЁіе®ҡз»ҸжөҺеўһй•ҝзҡ„йҮҚиҰҒжҠ“жүӢзҡ„иғҢжҷҜдёӢпјҢз»“еҗҲеүҚжңҹдё“йЎ№еҖәеӨ§е№…жү©е®№д»ҘеҸҠжҠ—з–«зү№еҲ«еӣҪеҖәеҸ‘иЎҢеҗҺзҡ„еӯҳйҮҸйЎ№зӣ®д»ҚиҫғеӨҡзҡ„жғ…еҶөпјҢдё“йЎ№еҖәдҫқ然жҳҜ2021е№ҙз§ҜжһҒиҙўж”ҝж”ҝзӯ–зҡ„дё»иҰҒзқҖеҠӣзӮ№гҖӮжңәжһ„еҲҶжһҗи®ӨдёәпјҢдҪңдёәеҹәе»әйҮҚиҰҒзҡ„иө„йҮ‘жқҘжәҗпјҢ2021е№ҙдё“йЎ№еҖәзҡ„规模иҷҪжңүжүҖдёӢи°ғпјҢдҪҶжҳҜд»ҚеӨ„дәҺжү©е®№зҠ¶жҖҒгҖӮжҚ®жңәжһ„жөӢз®—пјҢз»“еҗҲгҖҠж”ҝеәңе·ҘдҪңжҠҘе‘ҠгҖӢиЎЁиҝ°пјҢд»ҘеҸҠең°ж–№еҖәеҲ°жңҹйҮҸгҖҒеҗ„ең°еҒҝиҝҳеӯҳйҮҸеҖәеҠЎйңҖжұӮзӯүеӣ зҙ пјҢйў„и®Ў2021е№ҙең°ж–№еҖәеҸ‘иЎҢ规模жҲ–и¶…7дёҮдәҝе…ғпјҢдё“йЎ№еҖәеҸ‘иЎҢ规模д№ҹе°ҶжҺҘиҝ‘5дёҮдәҝе…ғпјҢжҳҺжҳҫй«ҳдәҺ2020е№ҙеҸ‘иЎҢж°ҙе№ігҖӮ

еӣҫиЎЁ9пјҡең°ж–№ж”ҝеәңж–°еўһдё“йЎ№еҖә规模еҸҳеҢ–жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡиҙўж”ҝйғЁпјҢеҢ—е№ҝжҠ•иө„з®Ўз ”з©¶йҷўж•ҙзҗҶ

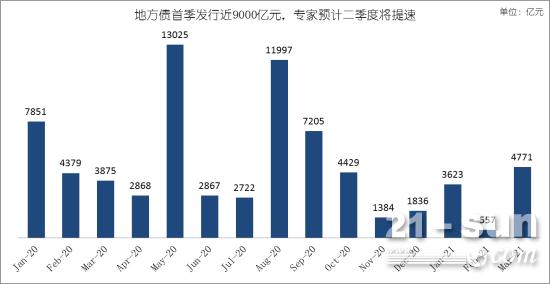

ең°ж–№еҖәйҰ–еӯЈеҸ‘иЎҢиҝ‘9000дәҝе…ғпјҢ专家预计дәҢеӯЈеәҰе°ҶжҸҗйҖҹпјҡдҪңдёәиҙўж”ҝж”ҝзӯ–зҡ„йҮҚиҰҒжҠ“жүӢпјҢең°ж–№еҖәзҡ„еҸ‘иЎҢжғ…еҶөдёҖзӣҙеӨҮеҸ—е…іжіЁгҖӮж №жҚ®дёңж–№иҙўеҜҢChoiceж•°жҚ®жҳҫзӨәпјҢ2021е№ҙдёҖеӯЈеәҰпјҢе…ЁеӣҪеҗ„ең°е…ұеҸ‘иЎҢең°ж–№еҖә8951.1дәҝе…ғпјҢжҢүз”ЁйҖ”еҲ’еҲҶпјҢеҸ‘иЎҢеҶҚиһҚиө„еҖәеҲё8587.1дәҝе…ғпјҢеҸ‘иЎҢж–°еўһең°ж–№еҖәеҲё364дәҝе…ғгҖӮ专家预计пјҢдәҢеӯЈеәҰж–°еўһең°ж–№еҖәеҸ‘иЎҢйҖҹеәҰе°ҶдјҡеҠ еҝ«гҖӮжҢүжңҲд»ҪжқҘзңӢпјҢ1жңҲд»Ҫе’Ң2жңҲд»ҪеҸ‘иЎҢзҡ„ең°ж–№еҖәеқҮдёәеҶҚиһҚиө„еҖәеҲёпјҢеҲҶеҲ«еҸ‘иЎҢ3623.36дәҝе…ғгҖҒ557.24дәҝе…ғгҖӮ3жңҲд»ҪеҸ‘иЎҢең°ж–№еҖә4770.51дәҝе…ғпјҢе…¶дёӯпјҢеҸ‘иЎҢж–°еўһеҖәеҲё364дәҝе…ғгҖӮиҝ‘ж—ҘпјҢиҙўж”ҝйғЁж”ҝеәңеҖәеҠЎз ”究е’ҢиҜ„дј°дёӯеҝғеҸ‘еёғж¶ҲжҒҜз§°пјҢз»ҸеӣҪеҠЎйҷўжү№еҮҶ并жҠҘе…ЁеӣҪдәәеӨ§еёёе§”дјҡеӨҮжЎҲпјҢиҙўж”ҝйғЁжҸҗеүҚдёӢиҫҫ2021е№ҙж–°еўһең°ж–№ж”ҝеәңеҖәеҠЎйҷҗйўқ23580дәҝе…ғгҖӮе…¶дёӯпјҢдёҖиҲ¬еҖәеҠЎйҷҗйўқ5880дәҝе…ғпјҢдё“йЎ№еҖәеҠЎйҷҗйўқ17700дәҝе…ғгҖӮ3жңҲ25ж—ҘпјҢж№–еҢ—зңҒеҸ‘иЎҢдәҶ250дәҝе…ғж–°еўһең°ж–№еҖәпјҢеҚідҪҝз”ЁдәҶ2021е№ҙжҸҗеүҚдёӢиҫҫзҡ„ж–°еўһең°ж–№еҖәйўқеәҰгҖӮ专家表зӨәпјҢ2021е№ҙе®үжҺ’еҸ‘иЎҢж–°еўһең°ж–№дё“йЎ№еҖә3.65дёҮдәҝе…ғпјҢдјҳе…Ҳж”ҜжҢҒеңЁе»әе·ҘзЁӢпјҢе°Ҫ管规模жҜ”2020е№ҙз•ҘжңүдёӢйҷҚпјҢдҪҶиғҪжңүж•Ҳж”Ҝж’‘еңЁе»әйЎ№зӣ®еҸ‘еұ•гҖӮд»ҠеҗҺж–°еўһең°ж–№еҖәеҸ‘иЎҢиҠӮеҘҸе°ҶдјҡеҠ еҝ«пјҢеңЁе»әе·ҘзЁӢејҖе·Ҙе»әи®ҫд№ҹжҖҘйңҖиө„йҮ‘жҠ•е…Ҙ并еҪўжҲҗе®һзү©е·ҘдҪңйҮҸпјҢд»ҺиҖҢеҜ№еҹәзЎҖи®ҫж–Ҫе’Ңе…¬е…ұжңҚеҠЎжҠ•иө„иө·еҲ°йҮҚиҰҒж”Ҝж’‘дҪңз”ЁгҖӮж №жҚ®зӣёе…іжңәжһ„зҡ„жөӢз®—пјҢз»“еҗҲдё“йЎ№еҖәж–°еўһйўқеәҰд»ҘеҸҠеҸҜиғҪжҠ•еҗ‘пјҢ2021е№ҙ3.65дёҮдәҝе…ғж–°еўһдё“йЎ№еҖәзҗҶи®әдёҠжҲ–еҸҜжӢүеҠЁи¶…5дёҮдәҝе…ғеҹәе»әжҠ•иө„пјҢдҪҶе®һйҷ…ж’¬еҠЁж•Ҳеә”д»ҚеҸ—еҲ°дё“йЎ№еҖәдҪңиө„жң¬йҮ‘жҜ”дҫӢгҖҒйЎ№зӣ®иө„йҮ‘еҲ°дҪҚжғ…еҶөгҖҒйЎ№зӣ®е»әи®ҫиҝӣеәҰгҖҒй…ҚеҘ—и®ҫж–Ҫе»әи®ҫжғ…еҶөзӯүеӣ зҙ йҷҗеҲ¶гҖӮ

еӣҫиЎЁ10пјҡең°ж–№еҖәжңҲеәҰеҸ‘иЎҢ规模еҸҳеҢ–жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡиҙўж”ҝйғЁпјҢеҢ—е№ҝжҠ•иө„з®Ўз ”з©¶йҷўж•ҙзҗҶ

еӣҫиЎЁ11пјҡ2019-2021е№ҙең°ж–№еҖәйўқеәҰжҸҗеүҚдёӢиҫҫжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡиҙўж”ҝйғЁпјҢеҢ—е№ҝжҠ•иө„з®Ўз ”з©¶йҷўж•ҙзҗҶ

еҖәеҲёдҪҝз”Ёж•ҲзҺҮе°Ҷжҳҫи‘—жҸҗй«ҳпјҢжӢүеҠЁеҹәе»әжҠ•иө„ж•Ҳеә”жҳҺжҳҫдёҠеҚҮпјҡиҙўж”ҝйғЁеҸ‘еёғж•°жҚ®жҳҫзӨәпјҢ2020е№ҙжҲ‘еӣҪе®үжҺ’ж–°еўһдё“йЎ№еҖәеҲёйўқеәҰ3.75дёҮдәҝе…ғпјҢйҷӨз”ЁдәҺж”ҜжҢҒдёӯе°Ҹ银иЎҢеҢ–и§ЈйЈҺйҷ©еӨ–пјҢең°ж–№ж”ҝеәңдё“йЎ№еҖәеҲёз”ЁдәҺдәӨйҖҡгҖҒеёӮж”ҝе’Ңдә§дёҡеӣӯеҢәеҹәзЎҖи®ҫж–ҪпјҢд»ҘеҸҠиҒҢдёҡж•ҷиӮІе’Ңжүҳе№јгҖҒеҢ»з–—гҖҒе…»иҖҒзӯүж°‘з”ҹжңҚеҠЎйўҶеҹҹзәҰеҚ е…«жҲҗпјҢз”ЁдәҺз”ҹжҖҒзҺҜдҝқгҖҒеҶңжһ—ж°ҙеҲ©гҖҒиғҪжәҗгҖҒеҶ·й“ҫзү©жөҒзӯүйўҶеҹҹзәҰеҚ дёӨжҲҗгҖӮж №жҚ®2021е№ҙж”ҝеәңе·ҘдҪңжҠҘе‘Ҡзҡ„иҰҒжұӮпјҢ2021е№ҙдё“йЎ№еҖәе°Ҷдјҳе…Ҳж”ҜжҢҒеңЁе»әе·ҘзЁӢпјҢз¬ҰеҗҲ“иө„йҮ‘и·ҹзқҖйЎ№зӣ®иө°”зҡ„еҹәжң¬еҺҹеҲҷпјҢеҗҢж—¶еҶҚж¬Ўж–°еўһдәҶеҗҲзҗҶжү©еӨ§дҪҝз”ЁиҢғеӣҙзҡ„иҰҒжұӮпјҢиҝҷиЎЁжҳҺеңЁеҪ“еүҚз–«жғ…йҳІжҺ§жңүж•ҲиғҢжҷҜдёӢпјҢйңҖиҰҒе…Ёйқўе…іжіЁдё“йЎ№еҖәеңЁз»ҸжөҺеҸ‘еұ•дёӯеҮәзҺ°зҡ„й—®йўҳеҸҠзҹӯжқҝгҖӮеҜ№дәҺиҝҷдёҖй—®йўҳпјҢиҙўж”ҝйғЁе’ҢеҸ‘改委д№ҹе·ІжіЁж„ҸеҲ°гҖӮ2021е№ҙ2жңҲд»ҪпјҢиҙўж”ҝйғЁе’ҢеӣҪ家еҸ‘改委иҒ”еҗҲдёӢеҸ‘дәҶгҖҠе…ідәҺжўізҗҶ2021е№ҙж–°еўһдё“йЎ№еҖәеҲёйЎ№зӣ®иө„йҮ‘йңҖжұӮзҡ„йҖҡзҹҘгҖӢпјҢжҳҺзЎ®жҢҮеҮәиҰҒеқҡжҢҒеҗҲи§„е®Ўж ёпјҢ并жҳҺзЎ®дё“йЎ№еҖәеҲёеҝ…йЎ»з”ЁдәҺжңүдёҖе®ҡ收зӣҠзҡ„йҮҚеӨ§йЎ№зӣ®пјҢиһҚиө„规模иҰҒдҝқжҢҒдёҺйЎ№зӣ®ж”¶зӣҠзӣёе№іиЎЎпјҢиҰҒеҒҡеҘҪйЎ№зӣ®еүҚжңҹеҮҶеӨҮпјҢеұҘиЎҢеҗ„йЎ№е®Ўжү№зЁӢеәҸпјҢеҶідёҚиғҪдёҖе“„иҖҢдёҠгҖҒзүҮйқўиҝҪжұӮжҠ•иө„规模дёҚйЎҫйЎ№зӣ®еҗҲ规管зҗҶгҖӮиҝҮеҺ»дёҖж®өж—¶й—ҙпјҢдё“йЎ№еҖәеңЁеҖәеҲёиө„йҮ‘дҪҝз”ЁзҺҮгҖҒеҒҝеҖәйЈҺйҷ©еҸҠйЎ№зӣ®з”іжҠҘзӯүж–№йқўеҮәзҺ°зҡ„й—®йўҳжҲҗдёәдёӯеӨ®еҶізӯ–2021е№ҙеҖәеҲёйўқеәҰзҡ„иҖғиҷ‘еӣ зҙ гҖӮиҖғиҷ‘еҪ“еүҚеӯҳйҮҸеҖәеҠЎи§„жЁЎгҖҒеҪ“жңҹеҒҝеҖәеҺӢеҠӣд»ҘеҸҠйў„жңҹз»ҸжөҺеўһй•ҝзӣ®ж Үзӯүдј—еӨҡеӣ зҙ пјҢ2021е№ҙзҡ„дё“йЎ№еҖәеҲёзӣ‘жҺ§з®ЎзҗҶд№ҹжңүжүҖдёҚеҗҢгҖӮжңӘжқҘеңЁдё“йЎ№еҖә继з»ӯеӨ§е№…жү©е®№зҡ„иғҢжҷҜдёӢпјҢиҰҒжҺЁеҠЁдё“йЎ№еҖәзҡ„жҠ•иө„ж•ҲзҺҮжҸҗеҚҮпјҢйҒҝе…Қиө„йҮ‘жІүж·ҖпјҢд»ҺиҖҢжҸҗй«ҳж–°еўһдё“йЎ№еҖәеҜ№жӢүеҠЁеҹәе»әжҠ•иө„зҡ„дј еҜјж•ҲжһңгҖӮ

еӣҫиЎЁ12пјҡ2020е№ҙд»ҘжқҘе…ідәҺеҠ ејәең°ж–№еҖәеҠЎеҸ‘иЎҢзҡ„зӣёе…іж”ҝзӯ–

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪж”ҝеәңзҪ‘пјҢеҢ—е№ҝжҠ•иө„з®Ўз ”з©¶йҷўж•ҙзҗҶ

жҢ–жҺҳжңәй”ҖйҮҸеўһйҖҹжҢҒз»ӯй«ҳдҪҚпјҢйў„и®ЎдёҖеӯЈеәҰGDPе°Ҷе®һзҺ°дёӨдҪҚж•°еўһй•ҝпјҡ2021е№ҙд»ҘжқҘпјҢдҪңдёәеҹәе»ә“жҷҙйӣЁиЎЁ”зҡ„жҢ–жҺҳжңәй”ҖйҮҸйў‘еҲӣж–°й«ҳгҖӮж №жҚ®дёӯеӣҪе·ҘзЁӢжңәжў°е·ҘдёҡеҚҸдјҡйў„и®ЎпјҢ3жңҲжҢ–жҺҳжңәй”ҖйҮҸзәҰдёә7.2дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝзәҰ45.7%гҖӮе…¶дёӯпјҢеӣҪеҶ…й”ҖйҮҸзәҰ6.7дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝзәҰ43.8%пјӣеҮәеҸЈй”ҖйҮҸзәҰ0.5дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝзәҰ78.7%гҖӮдёҡеҶ…专家表зӨәпјҢ2020е№ҙжҢ–жҺҳжңәй”Җе”®ж·ЎеӯЈдёҚж·Ўзҡ„еёӮеңәзү№еҫҒ延з»ӯиҮі2021е№ҙгҖӮе·ҘеҺӮдёҚеҫ—дёҚеҠ зҸӯеҠ зӮ№з”ҹдә§пјҢеә”еҜ№жқҘиҮӘе…ЁеӣҪз»Ҹй”Җе•ҶдёҚж–ӯеўһеҠ зҡ„и®ўеҚ•гҖӮзӣ®еүҚпјҢдёӯеһӢжҢ–жҺҳжңәиҙ§жәҗзү№еҲ«зҙ§еј пјҢе·ҘеҺӮе·ІејҖ足马еҠӣпјҢж—ҘеӨңеҖ’зҸӯпјҢе°ҪдёҖеҲҮиғҪеҠӣдҝқдҫӣпјҢдҪҶд»ҚдёҚж—¶жңүйғЁеҲҶзјәиҙ§зҺ°иұЎеҸ‘з”ҹгҖӮзӣ®еүҚдёҖдәӣзҙ§дҝҸзҡ„жңәеһӢйңҖиҰҒйў„зәҰпјҢжңүзҡ„и®ўеҚ•з”ҡиҮійңҖиҰҒзӯүдёҖдёӘжңҲд»ҘдёҠгҖӮжҚ®дәҶи§ЈпјҢеңЁжҲ‘еӣҪзҡ„е·ҘзЁӢжңәжў°еёӮеңәпјҢдёӯеһӢжҢ–жҺҳжңәдёҖзӣҙжҳҜеёӮеңәй”Җе”®зҡ„дёӯжөҒз ҘжҹұпјҢе…¶дё»иҰҒиў«з”ЁдәҺеёӮж”ҝеҹәе»әгҖҒйҒ“жЎҘж–Ҫе·ҘгҖҒжҲҝең°дә§йЎ№зӣ®гҖҒзҹҝеұұзӯүйўҶеҹҹпјҢе°Өе…¶жҳҜеңЁжҲҝең°дә§е»әи®ҫдёӯеҸ‘жҢҘзқҖйҮҚиҰҒдҪңз”ЁгҖӮжҢ–жҺҳжңәй”Җе”®ж•°жҚ®жҝҖеўһзҡ„иғҢеҗҺпјҢжӣҙеӨҡеҸҚжҳ еҮәеҹәе»әзҡ„жҙ»еҠӣеўһејәгҖӮдёҡеҶ…дәәеЈ«иЎЁзӨәпјҢжҢ–жҺҳжңәжҢҒз»ӯ“и„ұй”Җ”пјҢжңүеҠӣең°еҸҚжҳ еҮәеҪ“еүҚе·ҘзЁӢжңәжў°йңҖжұӮж—әзӣӣпјҢе®Ҹи§Ӯз»ҸжөҺжҙ»еҠӣеўһејәпјҢйў„и®ЎдёҖеӯЈеәҰGDPеҗҢжҜ”е°Ҷе®һзҺ°“дёӨдҪҚж•°”еўһй•ҝгҖӮиҖҢдјҙйҡҸж¶Ҳиҙ№жҢҒз»ӯеӣһжҡ–пјҢе…¶еҜ№з»ҸжөҺзҡ„жӢүеҠЁдҪңз”Ёе°ҶжӣҙжҳҺжҳҫпјҢйў„и®ЎдәҢеӯЈеәҰGDPеҗҢжҜ”еўһйҖҹе°Ҷи¶…иҝҮ8%гҖӮ

еӣҫиЎЁ13пјҡжҢ–жҺҳжңәй”ҖйҮҸжңҲеәҰж•°жҚ®еҸҳеҢ–жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪе·ҘзЁӢжңәжў°е·ҘдёҡеҚҸдјҡпјҢеҢ—е№ҝжҠ•иө„з®Ўз ”з©¶йҷўж•ҙзҗҶ

2021е№ҙйҮҚеӨ§еҹәе»әйЎ№зӣ®жҠ•иө„йўқеҝ«йҖҹеўһй•ҝпјҢйЎ№зӣ®ејҖе·ҘиҝӣеәҰжҢҒз»ӯеҠ еҝ«пјҡеҹәе»әйҖҡеӨ§ж•°жҚ®жҳҫзӨәпјҢжҲӘиҮі2021е№ҙ3жңҲжң«пјҢе·Іжңү16дёӘзңҒгҖҒзӣҙиҫ–еёӮгҖҒиҮӘжІ»еҢәеҸ‘еёғдәҶ2021е№ҙйҮҚзӮ№гҖҒйҮҚеӨ§йЎ№зӣ®е»әи®ҫжҠ•иө„и®ЎеҲ’пјҢйЎ№зӣ®жҖ»йҮҸзәҰ14754йЎ№пјҢйЎ№зӣ®жҖ»жҠ•иө„йўқзәҰ30.34дёҮдәҝе…ғгҖӮжӯӨеӨ–пјҢ2жңҲиҮід»ҠпјҢеҹәзЎҖи®ҫж–ҪйўҶеҹҹжү№еӨҚйЎ№зӣ®жҖ»и®ЎйҮ‘йўқзәҰ2031дәҝе…ғпјҲд»…з»ҹи®ЎиҫғеӨ§йҮ‘йўқйЎ№зӣ®пјүгҖӮеҗҢж—¶пјҢ2жңҲд»Ҫд»ҘжқҘпјҢеӨҡдёӘеҹәе»әйЎ№зӣ®йӣҶдёӯиҝҺжқҘ“ејҖе·ҘжҪ®”гҖӮжҚ®MysteelдёҚе®Ңе…Ёз»ҹи®ЎпјҢ2021е№ҙ2жңҲд»ҪпјҢе…ЁеӣҪеҗ„ең°е…ұејҖе·Ҙ9533дёӘйҮҚеӨ§/йҮҚзӮ№йЎ№зӣ®пјҢжҖ»жҠ•иө„йўқ6.52дёҮдәҝе…ғпјҢејҖе·ҘйЎ№зӣ®ж•°йҮҸиҫғ1жңҲзҺҜжҜ”еўһй•ҝ65.8%пјҢйЎ№зӣ®жҠ•иө„йўқзҺҜжҜ”еўһй•ҝ125.6%пјҢеҗҢжҜ”еўһй•ҝ658.6%гҖӮжңәжһ„еҲҶжһҗи®ӨдёәпјҢиҝӣе…ҘдәҢеӯЈеәҰпјҢеҹәе»әеўһйҖҹжңүжңӣеҸҚеј№пјҢж”Ҝж’‘з»ҸжөҺ继з»ӯејәеҠҝеӨҚиӢҸгҖӮ2020е№ҙең°ж–№йЎ№зӣ®ж”ҜеҮәиҝӣеәҰж…ўдәҺдё“йЎ№еҖәиө„йҮ‘дёӢеҸ‘иҝӣеәҰпјҢдј°и®ЎзәҰжңү1дёҮдәҝе…ғзҡ„дё“йЎ№еҖәиө„йҮ‘з•ҷеӯҳеңЁең°ж–№гҖӮйҡҸзқҖ2021е№ҙжҳҘиҠӮеҗҺе»әзӯ‘дёҡеҠ еҝ«ж–Ҫе·ҘпјҢиҝҷйғЁеҲҶз•ҷеӯҳиө„йҮ‘е°ҶйҷҶз»ӯиҪ¬жҚўдёәе®һзү©жҠ•иө„пјҢеҸ еҠ иҙўж”ҝйғЁ3жңҲдёӢиҫҫең°ж–№зҡ„“жҸҗеүҚжү№”дё“йЎ№еҖәејҖе§ӢеҸ‘иЎҢпјҢе…ұеҗҢеҸ‘жҢҘж•ҲеҠӣпјҢеҹәе»әеўһйҖҹжңүжңӣеҸҚеј№гҖӮ

еӣҫиЎЁ14пјҡе…ЁеӣҪйҮҚеӨ§йЎ№зӣ®ејҖе·Ҙж•°йҮҸжңҲеәҰеҸҳеҢ–жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡMysteelпјҢеҢ—е№ҝжҠ•иө„з®Ўз ”з©¶йҷўж•ҙзҗҶ

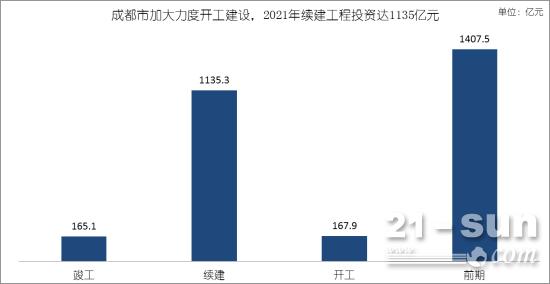

еӨ©еәңеӨ§йҒ“еҢ—延зәҝж–Ҫе·ҘжӯЈй…ЈпјҢеӣӣе·қеҫ·йҳіеҠ еҝ«иһҚе…ҘжҲҗжёқдёҖе°Ҹж—¶з»ҸжөҺеңҲпјҡ2021е№ҙжҳҜ“еҚҒеӣӣдә””ејҖеұҖд№Ӣе№ҙпјҢжҲҗйғҪе°Ҷ2021е№ҙзЎ®е®ҡдёә“й«ҳиҙЁйҮҸеҸ‘еұ•ж”»еқҡе№ҙ”гҖӮжҢүз…§и®ЎеҲ’пјҢжҲҗйғҪ2021е№ҙе°ҶжҺЁиҝӣйҮҚзӮ№йЎ№зӣ®1060дёӘгҖҒжҠ•иө„и¶…4000дәҝе…ғпјҢзқҖеҠӣжҸҗй«ҳе…ҲиҝӣеҲ¶йҖ дёҡгҖҒзҺ°д»Јз”ҹдә§жҖ§жңҚеҠЎдёҡгҖҒжү©еӨ§ејҖж”ҫгҖҒеҲӣж–°й©ұеҠЁзӯүеҜ№й«ҳиҙЁйҮҸеҸ‘еұ•зҡ„иҙЎзҢ®зҺҮгҖӮдҪңдёәжҲҗйғҪеёӮйҮҚзӮ№е»әи®ҫйЎ№зӣ®д№ӢдёҖзҡ„еӨ©еәңеӨ§йҒ“жңҖж–°ж¶ҲжҒҜжҳҫзӨәпјҢиҝ‘ж—ҘпјҢеӣӣе…¬еҸёеҹәзЎҖи®ҫж–ҪеҲҶе…¬еҸёеӨ©еәңеӨ§йҒ“еҢ—延зәҝпјҲеҫ·йҳіж®өпјүйЎ№зӣ®зҹідәӯжұҹеӨ§жЎҘ9#дё»еў©еҸіе№…жүҝеҸ°жөҮзӯ‘йЎәеҲ©е®ҢжҲҗгҖӮзҹідәӯжұҹеӨ§жЎҘдё»еў©жүҝеҸ°йЎ¶йқўе…ЁйғЁдҪҚдәҺзҹідәӯжұҹжІіеәҠйқўд»ҘдёӢпјҢе№іеқҮејҖжҢ–ж·ұеәҰиҫҫеҲ°дәҶ8.2mпјҢж–Ҫе·Ҙе®үе…ЁгҖҒиҙЁйҮҸз®ЎжҺ§йҡҫеәҰиҫғеӨ§пјҢжң¬ж¬ЎжөҮзӯ‘зҡ„жүҝеҸ°дёәеӨ§дҪ“з§Ҝж··еҮқеңҹжөҮзӯ‘пјҢи®ҫи®Ўе°әеҜёдёә14m*20.2m*5mпјҢи®ҫи®Ўж··еҮқеңҹж–№йҮҸ1414m³гҖӮ2021е№ҙжҳҜ“еҚҒеӣӣдә””ејҖеұҖд№Ӣе№ҙпјҢеҫ·йҳіеёӮе°Ҷ“еӣҙз»•иһҚе…ҘжҲҗжёқдёҖе°Ҹж—¶з»ҸжөҺеңҲпјҢжү“йҖ жҲҗйғҪйғҪеёӮеңҲжңҖдҪійҖҡеӢӨеҹҺеёӮ”еҶҷе…ҘдәҶж”ҝеәңе·ҘдҪңжҠҘе‘ҠгҖӮе…·дҪ“и·Ҝеҫ„пјҢйҰ–е…ҲдҫҝжҸҗеҲ°дәҶе®һж–ҪеӨ©еәңеӨ§йҒ“еҢ—延зәҝжҳҘеӯЈзҷҫж—Ҙж”»еқҡиЎҢеҠЁгҖӮеӨ©еәңеӨ§йҒ“еҢ—延зәҝеҫ·йҳіж®өе…ұеҲҶ4дёӘж Үж®өпјҢзӣ®еүҚеқҮеңЁж–Ҫе·ҘдёӯгҖӮ第дёҖж Үж®өеҚ—жҺҘжҲҗйғҪеёӮйқ’зҷҪжұҹеҢәпјҢ第еӣӣж Үж®өи·ЁзҹідәӯжұҹеӨ§жЎҘпјҢдёҺеҫ·йҳіеёӮдәҢзҺҜи·ҜзӣёиҝһгҖӮйҒ“и·Ҝи®ҫи®ЎиҪҰйҒ“14жқЎпјҢе…¶дёӯдё»йҒ“8жқЎпјҢиҫ…йҒ“6жқЎпјҢе®Ҫ80зұігҖӮ专家表зӨәпјҢ“еҚҒеӣӣдә””жңҹй—ҙпјҢжҲҗжёқең°еҢәе°ҶжҲҗдёәжүҝжҺҘжҲ‘еӣҪиҘҝйғЁең°еҢәдә§дёҡгҖҒдәәеҸЈиҪ¬з§»зҡ„йҮҚзӮ№еҢәеҹҹгҖӮеҫ·йҳіе°ҶеңЁжӣҙй«ҳе№іеҸ°еҜ№жҺҘжҲҗйғҪпјҢе…ұдә«жҲҗйғҪеҸ‘еұ•зҺҜеўғгҖҒеҸ‘еұ•иө„жәҗгҖӮеҫ·йҳіеёӮ委常委гҖҒе®Јдј йғЁйғЁй•ҝеҗҙжҲҗй’ўиЎЁзӨәпјҢдҪҚдәҺжҲҗйғҪд»ҘеҢ—зҡ„еҫ·йҳіе°Ҷеқҡе®ҡеҗ‘еҚ—еҸ‘еұ•гҖӮ“еҚҒеӣӣдә””ж—¶жңҹпјҢеҫ·йҳіе°ҶзқҖеҠӣе®һзҺ°еҹҺеёӮиғҪзә§ж–°и·ғеҚҮпјҢжІҝеӨ©еәңеӨ§йҒ“еҢ—延зәҝе’ҢиҪЁйҒ“дәӨйҖҡзәҝдјҳеҢ–з»ҸжөҺе’ҢеҹҺеёӮз©әй—ҙеёғеұҖпјҢжҺЁеҠЁеҹҺеёӮеҗ‘еҚ—еҸ‘еұ•еҸ–еҫ—йҮҚеӨ§иҝӣеұ•гҖӮ

еӣҫиЎЁ15пјҡжҲҗйғҪеёӮ2021е№ҙеҢәеҹҹеҚҸи°ғеҸ‘еұ•дҪ“зі»е»әи®ҫжҠ•иө„жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҲҗйғҪеёӮеҸ‘改委пјҢеҢ—е№ҝжҠ•иө„з®Ўз ”з©¶йҷўж•ҙзҗҶ

еӣҫиЎЁ16пјҡ2020е№ҙеӣӣе·қзңҒGDPжҺ’еҗҚеүҚеҚҒзҡ„ең°зә§еёӮ

иө„ж–ҷжқҘжәҗпјҡеӣӣе·қзңҒз»ҹи®ЎеұҖпјҢеҢ—е№ҝжҠ•иө„з®Ўз ”з©¶йҷўж•ҙзҗҶ

еҢ—е№ҝжҠ•иө„з®Ўз ”з©¶йҷўи§ӮзӮ№пјҡеҹәе»әжҠ•иө„еўһйҖҹеҝ«йҖҹеӣһжҡ–пјҢ2021е№ҙеҹәе»әйўҶеҹҹжҠ•иө„规模еҸҜжңҹгҖӮжҖ»дҪ“жқҘзңӢпјҢ2021е№ҙејҖе№ҙд»ҘжқҘпјҢеҗ„ең°йҮҚеӨ§еҹәе»әйЎ№зӣ®еҜҶйӣҶејҖе·ҘпјҢеҹәе»әжҠ•иө„еўһйҖҹеҝ«йҖҹеӣһжҡ–пјҢеҹәе»әеҗ„еӯҗиЎҢдёҡзҙҜи®ЎжҠ•иө„еўһйҖҹй«ҳйҖҹеўһй•ҝпјҢе…¶дёӯпјҢй“Ғи·Ҝиҝҗиҫ“дёҡжҠ•иө„еўһйҖҹи¶…иҝҮ50%пјҢж°ҙеҲ©з®ЎзҗҶдёҡе…¬е…ұи®ҫж–Ҫз®ЎзҗҶдёҡжҠ•иө„еўһйҖҹеқҮеңЁ40%д»ҘдёҠгҖӮжҢүз…§“еҚҒеӣӣдә””规еҲ’зәІиҰҒеҶ…е®№пјҢ“еҚҒеӣӣдә””жңҹй—ҙпјҢеҹәзЎҖи®ҫж–Ҫд»ҚдёәйҮҚиҰҒе»әи®ҫеҶ…е®№д№ӢдёҖпјҢжҠ•иө„з»“жһ„е°ҶдёҚж–ӯдјҳеҢ–пјҢжҠ•иө„з©әй—ҙжҢҒз»ӯжӢ“еұ•пјҢдё»иҰҒе»әи®ҫйўҶеҹҹеҢ…жӢ¬“дёӨж–°дёҖйҮҚ”йҮҚеӨ§е·ҘзЁӢгҖҒеҹҺй•ҮеҢ–е»әи®ҫгҖҒеҢәеҹҹдёҖдҪ“еҢ–гҖҒз”ҹжҖҒеӣӯжһ—е»әи®ҫзӯүпјҢеҹәзЎҖи®ҫж–ҪгҖҒеёӮж”ҝе·ҘзЁӢгҖҒеҶңжқ‘е»әи®ҫе’Ңж°‘з”ҹдҝқйҡңзӯүеӨҡдёӘйўҶеҹҹиЎҘзҹӯжқҝд»Қеҫ…еҠ еҝ«гҖӮдёҠиҝ°еҶ…е®№еҜ№еҹәе»әйЎ№зӣ®йңҖжұӮгҖҒиө„йҮ‘дҫӣз»ҷгҖҒдјҒдёҡеҸ‘еұ•е’ҢзӣҲеҲ©зӯүж–№йқўеқҮйҮҠж”ҫдәҶз§ҜжһҒдҝЎеҸ·пјҢе»әзӯ‘иЎҢдёҡж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰд»ҚејәеҠІпјҢеёӮеңәйңҖжұӮжңүжңӣжҢҒз»ӯйҮҠж”ҫпјҢдҪңдёә“еҚҒеӣӣдә””зҡ„ејҖеұҖе№ҙпјҢ2021е№ҙеҹәзЎҖи®ҫж–ҪйўҶеҹҹжҠ•иө„规模еҸҜжңҹгҖӮж №жҚ®2021е№ҙж”ҝеәңе·ҘдҪңжҠҘе‘ҠеҶ…е®№пјҢз§ҜжһҒзҡ„иҙўж”ҝж”ҝзӯ–иҰҒ“жҸҗиҙЁеўһж•ҲгҖҒжӣҙеҸҜжҢҒз»ӯ”пјҢеңЁиҙ§еёҒж”ҝзӯ–дёҠпјҢжҸҗеҮәзЁіеҒҘзҡ„иҙ§еёҒж”ҝзӯ–иҰҒзҒөжҙ»зІҫеҮҶгҖҒеҗҲзҗҶйҖӮеәҰпјӣеҠЎеҝ…еҒҡеҲ°е°Ҹеҫ®дјҒдёҡиһҚиө„жӣҙдҫҝеҲ©гҖҒз»јеҗҲиһҚиө„жҲҗжң¬зЁідёӯжңүйҷҚпјҢеӣҪеҶ…е®һдҪ“з»ҸжөҺиһҚиө„йңҖжұӮжңүжңӣиҝӣдёҖжӯҘеҫ—еҲ°ж”№е–„пјҢйҮҚеӨ§еҹәе»әйЎ№зӣ®зҡ„иө„йҮ‘жқҘжәҗдҝқйҡңжҖ§ејәгҖӮ2021е№ҙд»ҘжқҘпјҢжҲ‘еӣҪйҮҚеӨ§йЎ№зӣ®еҜҶйӣҶејҖе·ҘпјҢеңЁ2020е№ҙеҗҢжңҹдҪҺеҹәж•°еҹәзЎҖдёҠпјҢ2021е№ҙдёҖеӯЈеәҰеҹәе»әжҠ•иө„еўһйҖҹжҸҗеҚҮеҸҜжңҹгҖӮ