иҮӘ2021е№ҙдёӨдјҡд»ҘжқҘ, зўіиҫҫеі°е’Ңзўідёӯе’ҢжҲҗдёәе…ЁзӨҫдјҡе…іжіЁзҡ„йҮҚзӮ№и®®йўҳпјҢд№ҹи®©й«ҳиҙЁйҮҸеҸ‘еұ•жҲҗдёәеҗ„иЎҢеҗ„дёҡзҡ„еҝ…з”ұд№Ӣи·ҜгҖӮеңЁж–°дёҖиҪ®дә§дёҡеҸҳйқ©зҡ„иғҢжҷҜдёӢпјҢе·ҘзЁӢжңәжў°дә§е“Ғзҡ„иҠӮиғҪеҮҸжҺ’еҪўеҠҝе°ӨдёәдёҘеі»гҖӮеңЁеҲҡеҲҡиҝҮеҺ»зҡ„2020е№ҙпјҢеӣҪ家е·ҘдҝЎйғЁд№ҹеҸ‘еёғдәҶгҖҠжҺЁеҠЁе…¬е…ұйўҶеҹҹиҪҰиҫҶз”өеҠЁеҢ–иЎҢеҠЁи®ЎеҲ’гҖӢпјҢжҺЁиҝӣе·ҘзЁӢжңәжў°з”өеҠЁеҢ–пјҢеҠ еҝ«е·ҘзЁӢжңәжў°иЎҢдёҡеҗ‘ж–°иғҪжәҗиҪ¬еһӢе·ІжҳҜеӨ§еҠҝжүҖи¶ӢгҖӮ

жҚ®з»ҹи®ЎпјҢ2020е№ҙдёӯеӣҪе·ҘзЁӢжңәжў°еёӮеңәй”ҖйҮҸ50дҪҷдёҮиҫҶпјҢдә”е№ҙзҡ„е№ҙеўһй•ҝзҺҮи¶…иҝҮ20%пјҢе…¶дёӯжҢ–жҺҳжңәе’ҢиЈ…иҪҪжңәдә§е“ҒеҚ 80%д»ҘдёҠпјҢжңӘжқҘз”өеҠЁеҢ–жҪңеҠӣе·ЁеӨ§гҖӮ然иҖҢпјҢе·ҘзЁӢжңәжў°еёӮеңәзҡ„з”өеҠЁеҢ–е°ҡеӨ„дәҺиө·жӯҘйҳ¶ж®өпјҢеҸҜи°“жңәйҒҮдёҺжҢ‘жҲҳ并еӯҳгҖӮ

ж–°иғҪжәҗеҢ–е°ҡеӨ„дәҺиө·жӯҘиҜ•ж°ҙйҳ¶ж®ө

иҷҪ然жңүдәәе°Ҷ2020е№ҙз§°дёәе·ҘзЁӢжңәжў°з”өеҠЁеҢ–е…ғе№ҙпјҢдҪҶе…¶е®һзӣ®еүҚеҸӘжңүйғЁеҲҶеӣҪеҶ…еӨ–第дёҖжўҜйҳҹдјҒдёҡжңүжүҖеёғеұҖпјҢдё»иҰҒд»ҺжҢ–жҺҳжңәдә§е“ҒеҲҮе…Ҙз”өеҠЁеҢ–пјҢзүөеӨҙејҖеұ•дәҶйӣ¶жҳҹз”өеҠЁдә§е“ҒиҜ•зӮ№йЎ№зӣ®гҖӮж•ҙдҪ“зңӢжқҘпјҢеҪ“еүҚз”өеҠЁе·ҘзЁӢжңәжў°дә§е“Ғзҡ„жё—йҖҸзҺҮе°ҡдёҚи¶і1%гҖӮйҖҡиҝҮжЁӘеҗ‘жҜ”иҫғе…¶д»–з»ҶеҲҶеёӮеңәпјҢжҲ‘们иғҪеӨҹеҸ‘зҺ°пјҢе·ҘзЁӢжңәжў°еёӮеңәз”өеҠЁеҢ–зӣёиҫғе…¶д»–иҪҰиҫҶдҫқ然жҜ”иҫғиҗҪеҗҺпјҢеңЁж”ҝзӯ–ж”ҜжҢҒж–№йқўд»Қе…·жңүиҫғеӨ§жҸҗеҚҮз©әй—ҙгҖӮ

зӣ®еүҚпјҢд№ҳз”ЁиҪҰе’Ңе…¬е…ұйўҶеҹҹиҪҰиҫҶзӯүжқҝеқ—йғҪжҳҺзЎ®дәҶжңӘжқҘ5еҲ°15е№ҙз”өеҠЁеҢ–зҡ„еҚ жҜ”зӣ®ж ҮпјҢ并еңЁ2022е№ҙеүҚз»ҷдәҲдё“йЎ№иЎҘиҙҙгҖӮе°Ҫз®Ўе·ҘдҝЎйғЁеҸ‘еёғдәҶе…ідәҺж”ҝеҚҸеҚҒдёүеұҠе…ЁеӣҪ委е‘ҳдјҡ第дёүж¬Ўдјҡи®®1535еҸ·жҸҗжЎҲзӯ”еӨҚеҮҪпјҢжҸҗеҲ°е°ҶеҠ еҝ«жҺЁиҝӣе·ҘзЁӢжңәжў°з”өеҠЁеҢ–пјҢдҪҶе°ҡжңӘи®ҫз«Ӣе…·дҪ“зӣ®ж ҮжҲ–иЎҘиҙҙгҖӮзҹӯжңҹеҶ…пјҢе·ҘзЁӢжңәжў°зҡ„зӣёе…іж”ҝзӯ–д»Қе°Ҷд»ҘеҮҸжҺ’дёәйҮҚзӮ№гҖӮз»јдёҠжүҖиҝ°пјҢеҲ°зӣ®еүҚдёәжӯўдёӯеӣҪе·ҘзЁӢжңәжў°з”өеҠЁеҢ–иҝӣзЁӢзҡ„дё»иҰҒжҺЁеҠЁеҠӣиҝҳжҳҜдё»жңәеҺӮзҡ„зӣёе…ідёҫжҺӘд»ҘеҸҠе®ўжҲ·йңҖжұӮпјҢиҖҢйқһж”ҝзӯ–法规гҖӮ

з”өжұ жҳҜжҲҗжң¬иҠӮйҷҚзӘҒз ҙеҸЈ

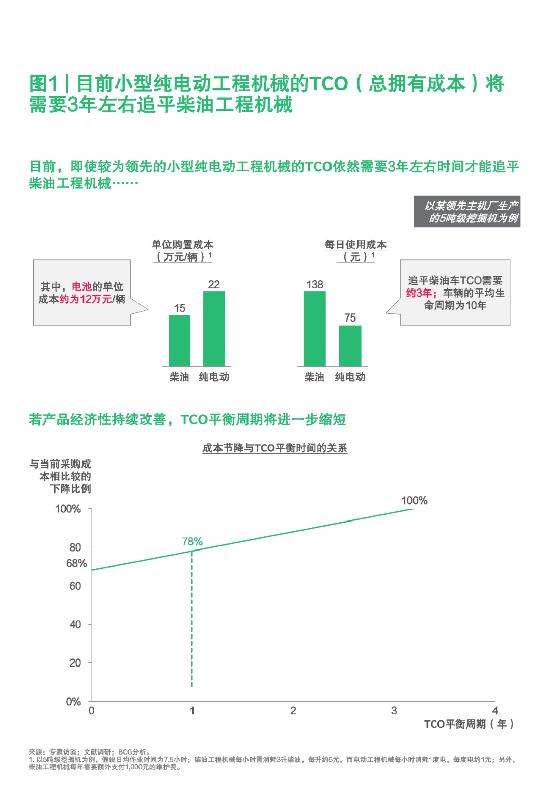

жңү“жІ№иҖҒиҷҺ”д№Ӣз§°зҡ„жҢ–жҺҳжңәгҖҒиЈ…иҪҪжңәзӯүе·ҘзЁӢжңәжў°дә§е“ҒпјҢиӢҘжғіеңЁзўіжҺ’ж”ҫе’Ңж–°иғҪжәҗжөӘжҪ®дёӯеҠ йҖҹеҸҳйқ©иҝӣзЁӢпјҢе°ұдёҚиғҪдёҚиҖғиҷ‘иҪ¬жҚўжҲҗжң¬иҝҷдёҖж ёеҝғеӣ зҙ гҖӮж №жҚ®жҲ‘们зҡ„и®ҝи°Ҳе’ҢеҲҶжһҗпјҢеҚідҪҝжҳҜзӣ®еүҚиҫғдёәйўҶе…Ҳзҡ„е°ҸеһӢзәҜз”өеҠЁе·ҘзЁӢжңәжў°пјҢе…¶жҖ»жӢҘжңүжҲҗжң¬пјҲTCOпјүиҝҪе№іжҹҙжІ№еҠЁеҠӣзҡ„е·ҘзЁӢжңәжў°е°ҡйңҖ3е№ҙе·ҰеҸізҡ„ж—¶й—ҙгҖӮеҰӮжһңдә§е“Ғз»ҸжөҺжҖ§еҫ—еҲ°жҢҒз»ӯж”№е–„пјҢTCOе№іиЎЎе‘Ёжңҹе°ҡжңүзј©зҹӯз©әй—ҙгҖӮеҰӮжһңеҪ“еүҚйҮҮиҙӯжҲҗжң¬жҜ”дҫӢиғҪдёӢйҷҚ22%пјҢе°ұиғҪе°ҶTCOе№іиЎЎе‘Ёжңҹд»Һ3е№ҙзј©зҹӯиҮі1е№ҙпјҲеҸӮйҳ…еӣҫ1пјүгҖӮ

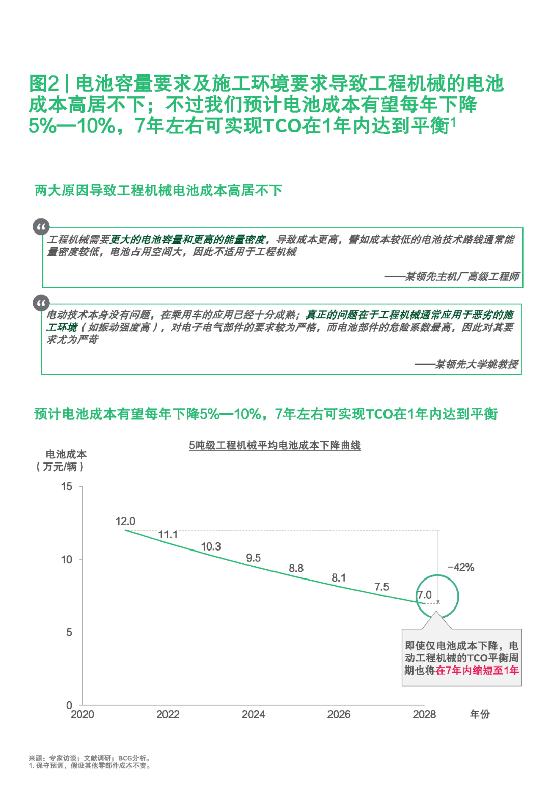

йҖҡиҝҮеҜ№з”өжұ гҖҒз”өжңәз”өжҺ§е’Ңж¶ІеҺӢзӯүе…¶д»–е·ҘзЁӢжңәжў°е…ій”®йӣ¶йғЁд»¶зҡ„еҲҶжһҗпјҢиғҪеҸ‘зҺ°з”өжұ жҳҜе·ҘзЁӢжңәжў°е®һзҺ°жҲҗжң¬иҠӮйҷҚзҡ„е…ій”®зӘҒз ҙеҸЈ——иҝҷеҮ еӨ§зұ»е·ҘзЁӢжңәжў°йӣ¶йғЁд»¶дёӯпјҢз”өжұ зҡ„жҠҖжңҜжҲҗзҶҹеәҰжңҖй«ҳпјҢдҪҶз»ҸжөҺжҖ§жңҖдҪҺгҖӮеңЁзӣёе…ідё“家е’Ңе·ҘзЁӢеёҲзңӢжқҘпјҢеҜјиҮҙе·ҘзЁӢжңәжў°з”өжұ жҲҗжң¬еұ…й«ҳдёҚдёӢзҡ„еҺҹеӣ дё»иҰҒжңүдәҢзӮ№пјҡ

еҺҹеӣ дёҖ

е·ҘзЁӢжңәжў°йңҖиҰҒжӣҙеӨ§зҡ„з”өжұ е®№йҮҸе’ҢиғҪйҮҸеҜҶеәҰпјҢеҜјиҮҙжӣҙй«ҳзҡ„жҲҗжң¬гҖӮиҖҢжҲҗжң¬иҫғдҪҺзҡ„з”өжұ жҠҖжңҜи·ҜзәҝйҖҡеёёиғҪйҮҸеҜҶеәҰдҪҺпјҢз”өжұ еҚ з”Ёз©әй—ҙеӨ§пјҢ并дёҚйҖӮдәҺе·ҘзЁӢжңәжў°пјӣ

еҺҹеӣ дәҢ

жҒ¶еҠЈзҡ„ж–Ҫе·ҘзҺҜеўғгҖӮе°Ҫз®Ўз”өеҠЁжҠҖжңҜеңЁд№ҳз”ЁиҪҰйўҶеҹҹеә”з”Ёе·ІйқһеёёжҲҗзҶҹпјҢдҪҶй«ҳжҢҜеҠЁејәеәҰзӯүж–Ҫе·ҘзҺҜеўғеҜ№дәҺз”өжұ иҝҷзұ»з”өеӯҗз”өеҷЁйғЁд»¶иҰҒжұӮе°ӨдёәдёҘиӢӣгҖӮ

дҪҶе·ҘзЁӢжңәжў°з”өеҠЁеҢ–зҡ„еүҚжҷҜдҫқ然д№җи§ӮпјҢеңЁжҠҖжңҜеҚҮзә§жҚўд»Јзҡ„жҺЁжіўеҠ©жҫңдёӢпјҢйў„и®Ўз”өжұ жҲҗжң¬жңүжңӣеңЁжңӘжқҘжҜҸе№ҙдёӢйҷҚ5—10%пјҢиҝҷж„Ҹе‘ізқҖеҚідҪҝз”өжұ жҲҗжң¬дёӢйҷҚпјҢз»ҸиҝҮ7е№ҙе·ҰеҸіж—¶й—ҙпјҢз”өеҠЁе·ҘзЁӢжңәжў°зҡ„TCOе№іиЎЎе‘Ёжңҹд№ҹе°Ҷзј©зҹӯиҮі1е№ҙд»ҘеҶ…пјҲеҸӮйҳ…еӣҫ2пјүгҖӮ

жӯӨеӨ–пјҢд»Һз”ЁжҲ·е’Ңж¶Ҳиҙ№иҖ…з«ҜжқҘзңӢпјҢе·ҘзЁӢжңәжў°иЎҢдёҡз”өеҠЁеҢ–зҡ„жҺЁеҠЁиҖ…е°ҡйЎ»и¶іеӨҹиҖҗеҝғгҖӮ

еҺҹеӣ дёҖ

е®ўжҲ·еҜ№жҲҗжң¬ж•Ҹж„ҹпјҢ并且жӢ…еҝғж–°жҠҖжңҜз»ҙжҠӨиҙ№з”Ёй«ҳпјҢеңЁе®һзҺ°TCOе№іиЎЎе°ҡйЎ»ж•°е№ҙпјҢдё”жҠҖжңҜжҲҗзҶҹеәҰдёҚи¶ізҡ„жғ…еҶөдёӢе°Өе…¶еҰӮжӯӨгҖӮ

еҺҹеӣ дәҢ

з”ұдәҺе®ўжҲ·йҖҡеёёжҳҜдёӯе№ҙзҫӨдҪ“пјҢеҜ№ж–°дёҡеҠЎжЁЎејҸе’ҢжӣҙжҚўз”өжұ зӯүж–°ж“ҚдҪңйңҖиҰҒиҝҮжёЎе’ҢйҖӮеә”гҖӮдё»жңәеҺӮйңҖз»ҷдәҲе®ўжҲ·и¶іеӨҹж—¶й—ҙжқҘйҖӮеә”з”өеҠЁжңәжў°зҡ„ж–°еҸҳеҢ–пјҢдё”еҸҜд»ҘйҖҡиҝҮеңЁжҺ’ж”ҫгҖҒеҷӘйҹіе’ҢжҢҜеҠЁж–№йқўжҸҗдҫӣжӣҙеҘҪзҡ„з”өеҠЁе·ҘзЁӢжңәжў°з”ЁиҪҰдҪ“йӘҢпјҢжқҘиҜҙжңҚгҖҒж•ҷиӮІе’ҢиҪ¬еҢ–жҪңеңЁе®ўжҲ·гҖӮ

е·ҘзЁӢз”өеҠЁеҢ–зҡ„жңӘжқҘж–°еҠЁеҗ‘

йҡҸзқҖжңӘжқҘзҺҜдҝқи¶ӢеҠҝзҡ„ж„ҲеҸ‘дёҘж јд»ҘеҸҠжӣҙеӨҡзӣёе…іж”ҝзӯ–зҡ„йҖҗжӯҘжҺЁиҝӣпјҢе·ҘзЁӢжңәжў°з”өеҠЁеҢ–еӨ§еҠҝжүҖи¶ӢдёӢпјҢеҮәзҺ°дәҶиҜёеӨҡж–°еҠЁеҗ‘гҖӮ

еҠЁеҗ‘дёҖ

д»Һж•ҙдёӘдә§дёҡй“ҫжқҘзңӢпјҢе·ҘзЁӢжңәжў°зҡ„з”өеҠЁеҢ–иҝӣзЁӢеҝ…е°ҶеңЁд»·еҖјй“ҫдёҠеӮ¬з”ҹеҮәиҜёеӨҡж–°зҺ©е®¶дёҺж–°жЁЎејҸпјҲеҸӮйҳ…еӣҫ3пјүгҖӮ

в—ҸеңЁз”ҹдә§еҲ¶йҖ зҺҜиҠӮпјҢз”өжұ дҫӣеә”е•Ҷе’Ңе…¶д»–з”өеӯҗз”өеҷЁйғЁд»¶дҫӣеә”е•Ҷе°ҶйҖҗжёҗеҸ–д»Јдј з»ҹжІ№ж°”йӣ¶йғЁд»¶дҫӣеә”е•ҶпјҢиҖҢдё»жңәеҺӮд№ҹдјҡиҪ¬еһӢпјҢеҜ№йғЁеҲҶз”өеӯҗз”өеҷЁйғЁд»¶е’ҢйӣҶжҲҗзҺҜиҠӮиҝӣиЎҢеҲӣж–°гҖӮ

в—ҸеңЁдә§е“Ғй”Җе”®зҺҜиҠӮпјҢй”Җе”®жё йҒ“йҮҚеҝғе°Ҷз”ұз»Ҹй”Җе•Ҷеҗ‘з§ҹиөҒеҪўејҸиҪ¬з§»пјҢе‘ҲзҺ°еҮәз»Ҹй”Җе•ҶгҖҒз§ҹиөҒе…¬еҸёгҖҒзӣҙй”ҖзӯүеӨҡз§ҚжЁЎејҸ并еӯҳзҡ„жғ…жҷҜгҖӮ

в—ҸеңЁе”®еҗҺжңҚеҠЎзҺҜиҠӮпјҢжүҝжӢ…з”өжұ з»ҙжҠӨгҖҒжӣҙжҚўгҖҒй…ҚйҖҒзӯүе·ҘдҪңзҡ„з”өжұ жңҚеҠЎе•Ҷе°ҶдёҺз»Ҹй”Җе•ҶгҖҒе°ҸеһӢй…Қ件еә—е’Ңдҝқйҷ©е…¬еҸёдёҖиө·пјҢжҺўзҙўиҪҰз”өеҲҶзҰ»зӯүж–°зҡ„дёҡеҠЎжЁЎејҸгҖӮ

еҠЁеҗ‘дәҢ

иҷҪ然 “жҚўз”өжЁЎејҸ”е·Із»ҸеңЁйҮҚеҚЎйўҶеҹҹеҫ—еҲ°йӘҢиҜҒпјҢдҪҶз”ұдәҺе·ҘзЁӢжңәжў°зҡ„зү№ж®ҠжҖ§пјҢжҚўз”өжЁЎејҸдҫқ然жңүеҫ…жҺўзҙўгҖӮеңЁж”ҝзӯ–е’ҢеёӮеңәзҡ„жҺЁеҠЁдёӢпјҢдёҚе°‘ж•ҙиҪҰеҺӮеёғеұҖз”өеҠЁйҮҚеҚЎ“жҚўз”өжЁЎејҸ”пјҢе…¶дјҳеҠҝдё»иҰҒжңүдёүпјҡ

в—Ҹе®ўжҲ·ж— йңҖжүҝжӢ…з”өжұ жҲҗжң¬пјҢеҸҜдә«еҸ—жӣҙдҪҺд»·ж јпјӣ

в—ҸйҮҚеҚЎеҸҜд»Ҙ24е°Ҹж—¶дёҚй—ҙж–ӯдҪңдёҡпјӣ

в—Ҹдё»жңәеҺӮеҸҜд»Һз”өжұ е…¬еҸёз§ҹиөҒз”өжұ пјҢж— йңҖжүҝжӢ…з”өжұ йғЁеҲҶзҡ„жҠ•иө„гҖӮ

然иҖҢпјҢз”ұдәҺдёҚе°‘е·ҘзЁӢжңәжў°зҡ„дҪҝз”ЁеңәжҷҜжҳҜеҒҸиҝңең°еҢәпјҢ并且йңҖиҰҒеҖҹеҠ©йўқеӨ–иҝҗиҫ“е·Ҙе…·жүҚиғҪ移еҠЁпјҢжҚўз”өжЁЎејҸйңҖиҰҒеўһи®ҫз”өжұ й…ҚйҖҒжңҚеҠЎгҖӮеҗҢж—¶пјҢе·ҘзЁӢжңәжў°еҜ№ж ҮеҮҶз”өжұ и®ҫи®ЎдёҺйӣҶжҲҗиҰҒжұӮй«ҳпјҢз”өжұ еҲ¶йҖ е’ҢжҚўз”өжЁЎејҸжңҖз»ҲйңҖз”ұдё»жңәеҺӮзүөеӨҙпјҢиҖҢйқһз”өжұ дјҒдёҡгҖӮеӣ жӯӨпјҢе·ҘзЁӢжңәжў°жғіиҰҒж»Ўи¶і“еҸҠж—¶гҖҒе®ҡжңҹе’ҢеҪ“еңә”дёүеӨ§жҚўз”өе…ій”®иҰҒзҙ пјҢиҝҳйңҖиҰҒиҜёеӨҡе®һи·өдёҺжҺўзҙўгҖӮ

еҠЁеҗ‘дёү

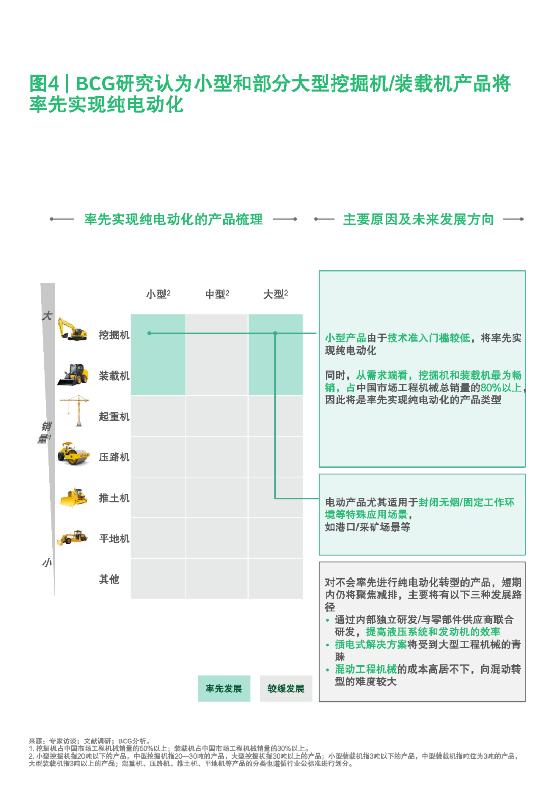

BCGз ”з©¶йў„жөӢпјҢеңЁдёҚеҗҢеһӢеҸ·е’Ңе“Ғзұ»зҡ„е·ҘзЁӢжңәжў°дә§е“ҒдёӯпјҢе°ҸеһӢдә§е“Ғе’ҢеӨ§еһӢдә§е“Ғдёӯзҡ„жҢ–жҺҳжңәдёҺиЈ…иҪҪжңәе“Ғзұ»пјҢе°ҶеңЁиҜҘеёӮеңәдёӯзҺҮе…Ҳе®һзҺ°зәҜз”өеҠЁеҢ–пјҲеҸӮйҳ…еӣҫ4пјүгҖӮиҝҷдё»иҰҒз”ұдәҺдёӢжёёйңҖжұӮй©ұеҠЁпјҢдёҠиҝ°дёӨдёӘе“Ғзұ»еҚ дёӯеӣҪеёӮеңәе·ҘзЁӢжңәжў°жҖ»й”ҖйҮҸзҡ„80%д»ҘдёҠпјҢе…¶дёӯе°ҸеһӢдә§е“Ғе°Ҷиҫғе…ҲеҸ‘еұ•пјҢиҝҷдё»иҰҒжҳҜеӣ дёәе…¶жҠҖжңҜеҮҶе…Ҙй—Ёж§ӣиҫғдҪҺпјҢиҖҢеӨ§еһӢдә§е“ҒдёӯйҖӮз”ЁдәҺжёҜеҸЈгҖҒзҹҝеұұзӯүе°Ғй—ӯе’Ңеӣәе®ҡе·ҘдҪңзҺҜеўғзӯүеә”з”ЁеңәжҷҜзҡ„з»ҶеҲҶе“Ғзұ»д№ҹе°ҶзҺҮе…ҲиҝӣиЎҢз”өеҠЁеҢ–гҖӮеҜ№дәҺйӮЈдәӣдёҚдјҡзҺҮе…ҲиҝӣиЎҢзәҜз”өеҠЁеҢ–иҪ¬еһӢзҡ„дә§е“ҒпјҢзҹӯжңҹеҶ…д»Қе°ҶиҒҡз„ҰеҮҸжҺ’пјҢд»ҘжҸҗй«ҳж¶ІеҺӢзі»з»ҹе’ҢеҸ‘еҠЁжңәж•ҲзҺҮдёәдё»пјҢеҗҢж—¶д№ҹе°ҶжҺўзҙўжҸ’з”өгҖҒж··еҠЁзӯүиҪ¬еһӢи·Ҝеҫ„гҖӮ

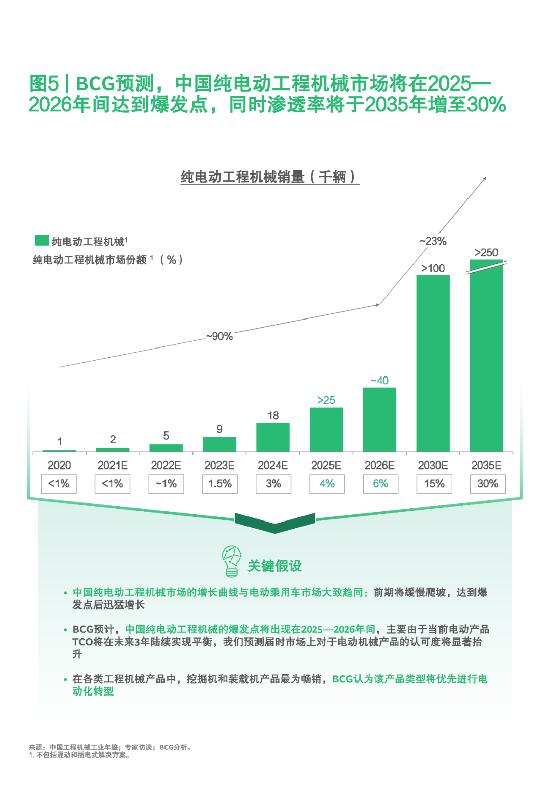

еҹәдәҺдёҠиҝ°еҲҶжһҗпјҢBCGйў„жөӢдёӯеӣҪзәҜз”өеҠЁе·ҘзЁӢжңәжў°еёӮеңәе°ҶеңЁ2025—2026е№ҙиҫҫеҲ°зҲҶеҸ‘зӮ№пјҢеҲ°2035е№ҙпјҢзәҜз”өеҠЁе·ҘзЁӢжңәжў°зҡ„жё—йҖҸзҺҮжҲ–е°ҶиҫҫеҲ°30%пјҲеҸӮйҳ…еӣҫ5пјүгҖӮ

жҲ‘们зҡ„йў„жөӢдё»иҰҒеҹәдәҺд»ҘдёӢдёүеӨ§е…ій”®еҒҮи®ҫеҫ—еҮәпјҡ

в—ҸдёӯеӣҪзәҜз”өеҠЁе·ҘзЁӢжңәжў°еёӮеңәзҡ„еўһй•ҝжӣІзәҝдёҺз”өеҠЁд№ҳз”ЁиҪҰеёӮеңәеӨ§иҮҙи¶ӢеҗҢпјҡеүҚжңҹе°Ҷзј“ж…ўзҲ¬еқЎпјҢиҫҫеҲ°дёҙз•ҢзӮ№еҗҺиҝ…зҢӣеўһй•ҝгҖӮ

в—ҸдёӯеӣҪзәҜз”өеҠЁе·ҘзЁӢжңәжў°зҡ„еўһй•ҝзҲҶзӮ№е°ҶеҮәзҺ°еңЁ2025—2026е№ҙй—ҙ пјҢдё»иҰҒеҺҹеӣ жҳҜеҪ“еүҚз”өеҠЁдә§е“ҒTCOе°ҶеңЁжңӘжқҘ3е№ҙеҶ…йҷҶз»ӯе®һзҺ°е№іиЎЎгҖӮеұҠж—¶еёӮеңәдёҠеҜ№дәҺз”өеҠЁжңәжў°дә§е“Ғзҡ„и®ӨеҸҜеәҰе°Ҷжҳҫи‘—жҸҗеҚҮгҖӮ

в—ҸеңЁеҗ„зұ»е·ҘзЁӢжңәжў°дә§е“ҒдёӯпјҢжҢ–жҺҳжңәе’ҢиЈ…иҪҪжңәжңҖдёәз•…й”ҖпјҢеӣ жӯӨе°ҶжҳҜз”өеҠЁеҢ–иҪ¬еһӢзҡ„дјҳе…ҲйҖүйЎ№гҖӮ

е°Ҫз®ЎйҖҡеҫҖз”өеҠЁеҢ–зҡ„йҒ“и·ҜдёҠиҝҳжңүйҮҚйҮҚеӣ°йҡҫдёҺжҢ‘жҲҳпјҢдҪҶйҡҸзқҖи¶ҠжқҘи¶ҠеӨҡз”ҹжҖҒдјҷдјҙе…ҘеұҖж–°иғҪжәҗе·ҘзЁӢжңәжў°пјҢеқҡжҢҒеҲӣж–°й©ұеҠЁгҖҒз»ҝиүІеҸ‘еұ•зҡ„е·ҘзЁӢжңәжў°дјҒдёҡпјҢз»Ҳе°Ҷд»ҺиҝҷзүҮи“қжө·дёӯиҺ·еҫ—е…ҲеҸ‘дјҳеҠҝпјҢжҲҗдёәиЎҢдёҡж ҮжқҶпјҢдёәз»ҝиүІз»ҸжөҺе’Ңдә§дёҡзҡ„еҒҘеә·дјҳиҙЁеҸ‘еұ•иҙЎзҢ®еҠӣйҮҸгҖӮ