资讯

资讯 整机

整机 二手

二手 配件

配件 租赁

租赁 人才

人才

本文首发于2020年11月6日

核心观点

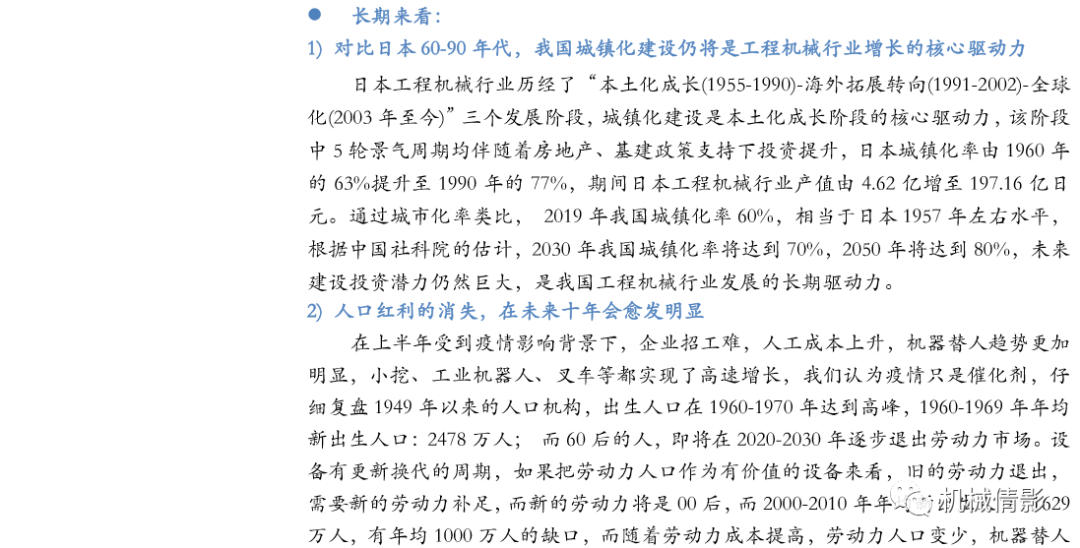

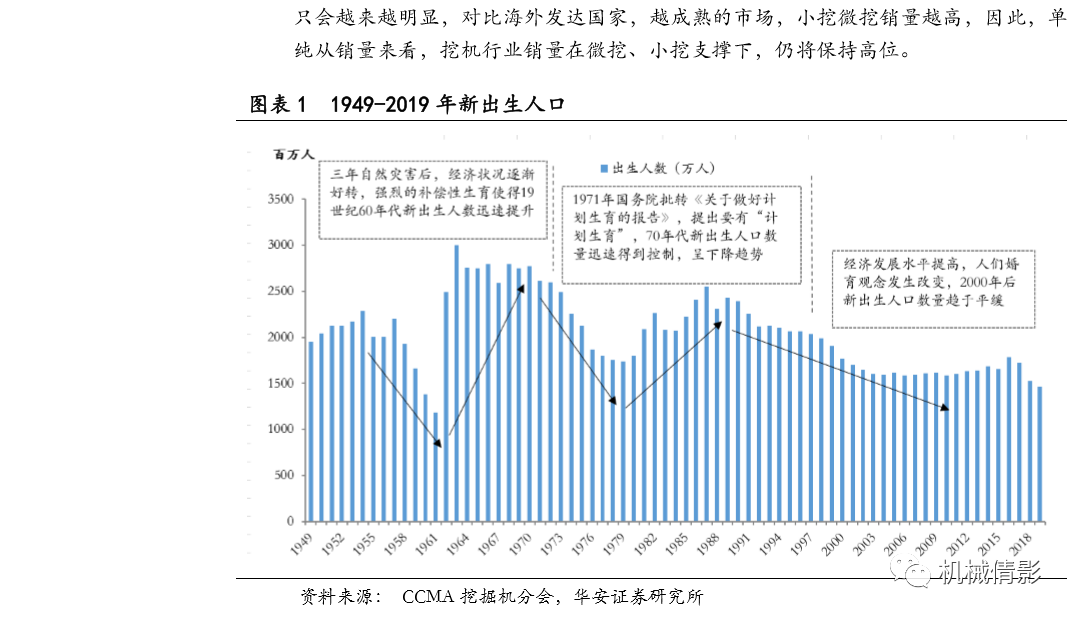

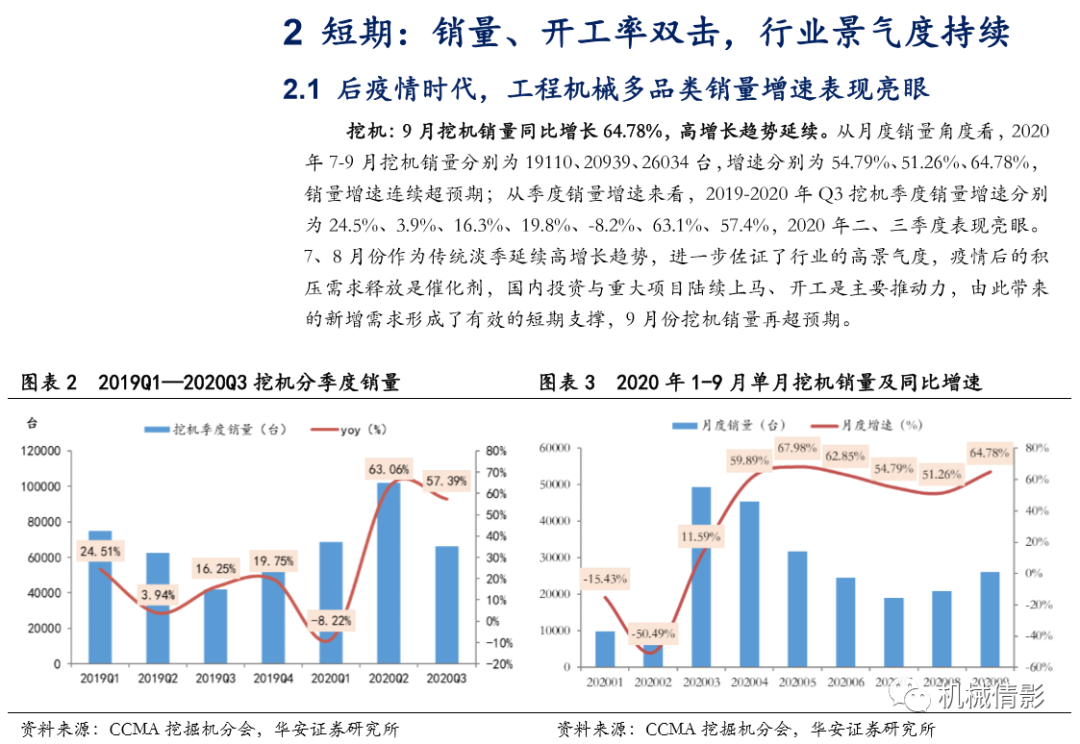

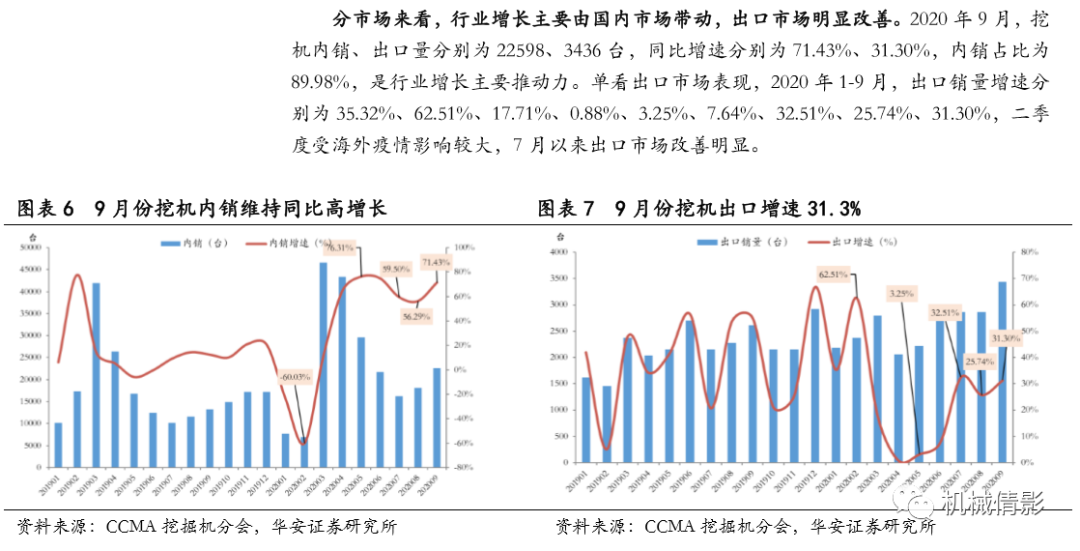

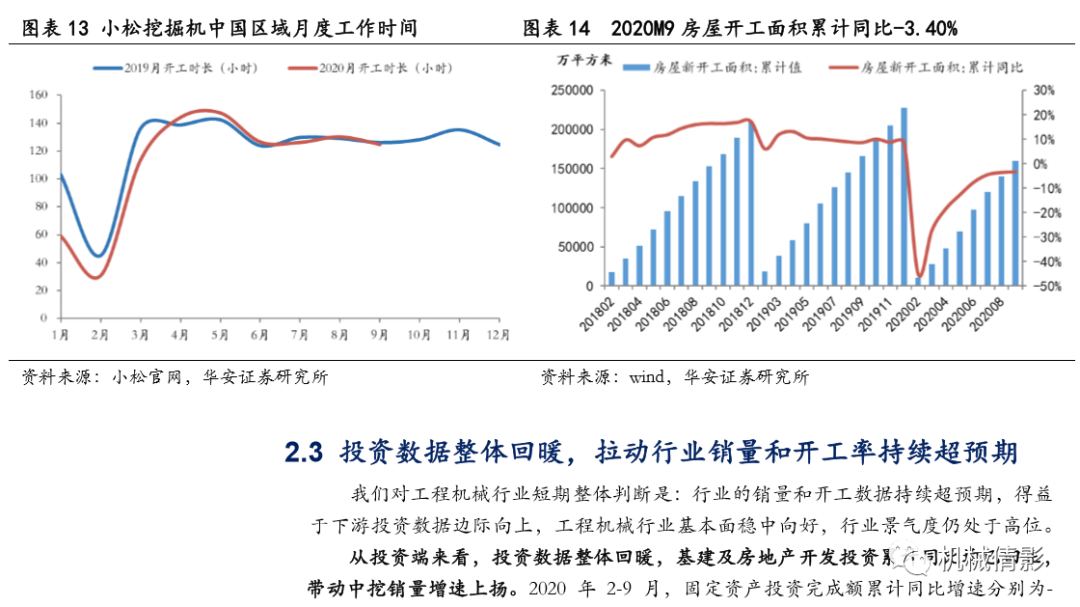

1. 销量超预期的原因:不管是挖机、起重机、还是叉车,进入 Q3 传统 淡季,都呈现出“淡季不淡”的局面,销量增速持续超预期。究其原因,我们认为,受到疫情影响,2020 年出口和更新需求均表现较一般,销量超预期背后的核心驱动力是由固定资产投资带动的新增需求超预期以及行业自身内生性增长(供给催化的需求,零部件国产化率提升背景下,成本下行,挖机价格下降,挖机应用场景在拓展,原来不使用挖机的客户,开始转向使用挖机,尤其以价格敏感者的小挖、 微挖客户居多)。

2.需求未来展望:从短期(销量、开工率)、中期(机器替人+更新需求安全垫)、长期(城镇化建设+出口)三个维度看,我们认为工程机械行业景气度仍将持续,2021年挖机行业仍有望实现正增长,未来在高基数背景下,行业有可能会出现下滑,但波动幅度有限,整体会保持平稳状态。销量波动变小,反映在上市公司业绩上,业绩的持续性 和稳定性会提高,这也是市场愿意给龙头高估值的原因,近期以三一、恒立为代表的龙头企业,市值不断创新高,也是直接的反映。

3. 存量市场,抱紧龙头。工程机械行业已经从增量市场转化为存量市场, 存量市场博弈中,龙头企业将依靠产品本身优势(性能、服务等)+供应链优势(规模效应,更低成本,议价能力强)+资金优势(有资本投资研发),不断抢占市占率,且依靠创新驱动,建立更深的品牌护城河,经过价格战洗牌后,行业格局更加优化,强者恒强,剩者为王。

投资建议

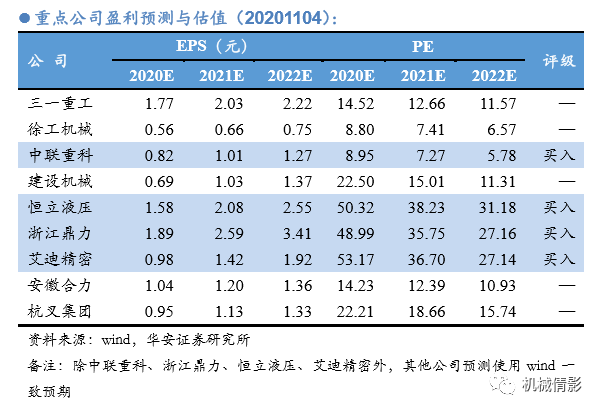

在逆周期政策调节背景下,工程机械行业景气度延续,相关主机厂及零部件配套企业有望充分受益,推荐关注:三一重工(新产品不断证明产品力,竞争优势突出)、恒立液压(液压件龙头,稀缺性+成长性标的)、徐工机械(混改进入倒计时,提质增效,起重机行业景气度高)、中联重科(后周期产品优势充分发挥,业绩确定性强)、建设机械(塔机租赁龙头,顺周期扩规模,优势明显)、浙江鼎力(高空作业平台龙头,新产能将释放,业绩弹性大)、艾迪精密(破碎锤龙头,顺周期扩产能,享受行业红利)、安徽合力、杭叉集团(叉车两大巨头)等整机和核心零部件龙头企业。

风险提示

疫情控制不及预期;逆周期调节力度偏弱;基建、地产投资增速大幅下滑;海外市场拓展不及预期。

正文部分

推荐公司盈利预测与评级

分析师与助理简介

【文章来源】

本报告摘自华安证券2020年11月6日已发布的《存量市场,抱紧龙头——工程机械行业专题报告》郭倩倩 执业证书编号:S0010520080005

【版权声明】

华安证券机械团队保留本报告的所有权利,未经书面授权,任何单位或个人不得转载、摘编、链接或以其他方式复制发表,否则将被依法追究法律责任。如需转载请联系:郭倩倩 guoqq@hazq.com

【推荐阅读】

【推荐阅读】【工程机械专题报告】

20200717:【华安机械】工程机械专题报告:上半年完美收官,下半年值得期待——2020上半年挖机行业总结

20200612【华安机械】工程机械专题报告:开工率回升,销量创新高,行业旺季如约而至

【团队介绍】

【郭倩倩】

金融学硕士,曾就职于南华基金、方正证券新财富团队,善于从买方投资角度做卖方研究,深入细致,紧密跟踪机械大白马标的,重点覆盖工程机械、锂电设备、通用设备、轨交等行业。2018年水晶球第一名核心成员。

执业证书编号:S0010520080005

【 李 疆 】

南京航空航天大学工学硕士,7年机械自动化研究及实业经验,曾就职于汇川技术担任研发工程师,实业+金融复合背景,深耕工业自动化领域,善于自下而上挖掘优质标的,重点覆盖工业自动化、检测设备、激光设备等。2018年新财富最佳分析师第二名核心成员,2019年水晶球第四。

执业证书编号:S0010520060005

【范云浩】

北京大学计算机技术硕士,曾就职于方正证券研究所,重点覆盖半导体、光伏、缝纫设备等行业,擅长自上而下把握投资机会。2018年新财富最佳分析师第二名核心成员。

执业证书编号:S0010520070002

阅读 296